CACCIA AL RITARDATARIO

Ha assistito al 30% di rialzo dell’Eurostoxx 50 dall’estate 2012 allontanandosi a malapena dal valore di emissione. E’ la storia di un EP Cap che si candida ad essere utilizzato da chi vuole consolidare i guadagni

Nascono come prodotti a capitale protetto indicizzati all’andamento di un titolo o indice azionario e vengono utilizzati per ottimizzare la gestione di un investimento, sfruttando una combinazione di opzioni plain vanilla e un’efficienza fiscale senza pari – tutti i redditi generati sono diversi e quindi compensabili con le minus -. Sono gli Equity Protection, diffusi sul mercato italiano ormai da circa un decennio e intramontabili proprio per ciò che sono stati in grado di apportare all’interno di un portafoglio di titoli durante la crisi. Il loro funzionamento è semplice e intuitivo, dal momento che alla scadenza rimborsano un ammontare minimo predefinito – normalmente coincidente con il valore nominale – nel caso in cui il sottostante registri una variazione negativa dal livello iniziale di emissione e un importo commisurato alla performance dello stesso in caso di variazione positiva. Guadagnare quanto e come il sottostante a cui si è indicizzati, se tutto va nel verso giusto, e avere nel contempo la tranquillità della protezione del nominale qualora ci si ritrovi ad aver errato il timing di ingresso: questo è il profilo di investimento che caratterizza i certificati a capitale protetto più conosciuti, che data la loro struttura opzionale di base divenuta eccessivamente onerosa per via della progressiva e costante diminuzione dei tassi di interesse, nell’ultimo triennio hanno visto con sempre maggiore frequenza l’inserimento di un Cap, atto a limitare il rimborso massimo a un predeterminato livello del sottostante. Tecnicamente la necessità di applicare un tetto alle perfomance positive deriva dall’esigenza, in fase di strutturazione del pacchetto di opzioni, di abbattere il costo complessivo della struttura e rappresenta una sorta di compromesso che l’investitore accetta per poter godere di una protezione totale del capitale e di una partecipazione integrale ai rendimenti del sottostante senza dover ricorrere a un eccessivo prolungamento della durata. Tuttavia, sebbene il Cap eserciti il proprio effetto frenante solo alla scadenza, anche nel durante i suoi effetti si fanno sentire.

Nascono come prodotti a capitale protetto indicizzati all’andamento di un titolo o indice azionario e vengono utilizzati per ottimizzare la gestione di un investimento, sfruttando una combinazione di opzioni plain vanilla e un’efficienza fiscale senza pari – tutti i redditi generati sono diversi e quindi compensabili con le minus -. Sono gli Equity Protection, diffusi sul mercato italiano ormai da circa un decennio e intramontabili proprio per ciò che sono stati in grado di apportare all’interno di un portafoglio di titoli durante la crisi. Il loro funzionamento è semplice e intuitivo, dal momento che alla scadenza rimborsano un ammontare minimo predefinito – normalmente coincidente con il valore nominale – nel caso in cui il sottostante registri una variazione negativa dal livello iniziale di emissione e un importo commisurato alla performance dello stesso in caso di variazione positiva. Guadagnare quanto e come il sottostante a cui si è indicizzati, se tutto va nel verso giusto, e avere nel contempo la tranquillità della protezione del nominale qualora ci si ritrovi ad aver errato il timing di ingresso: questo è il profilo di investimento che caratterizza i certificati a capitale protetto più conosciuti, che data la loro struttura opzionale di base divenuta eccessivamente onerosa per via della progressiva e costante diminuzione dei tassi di interesse, nell’ultimo triennio hanno visto con sempre maggiore frequenza l’inserimento di un Cap, atto a limitare il rimborso massimo a un predeterminato livello del sottostante. Tecnicamente la necessità di applicare un tetto alle perfomance positive deriva dall’esigenza, in fase di strutturazione del pacchetto di opzioni, di abbattere il costo complessivo della struttura e rappresenta una sorta di compromesso che l’investitore accetta per poter godere di una protezione totale del capitale e di una partecipazione integrale ai rendimenti del sottostante senza dover ricorrere a un eccessivo prolungamento della durata. Tuttavia, sebbene il Cap eserciti il proprio effetto frenante solo alla scadenza, anche nel durante i suoi effetti si fanno sentire.

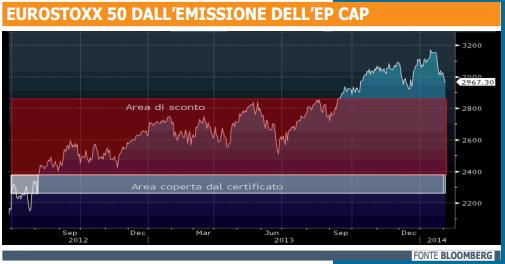

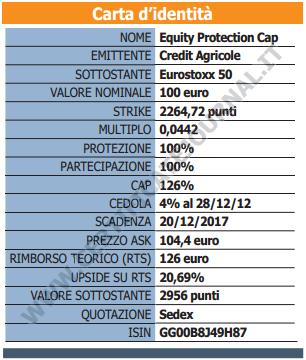

Lo sanno bene, ad esempio, quanti hanno scelto di sottoscrivere in fase di collocamento o di acquistare subito dopo l’emissione, sul Sedex di Borsa Italiana,un Equity Protection Cap che la banca francese Credit Agricole ha emesso il 29 giugno 2012 con sottostante l’indice Eurostoxx 50. Il certificato, identificato da codice Isin GG00B8J49H87, ha una durata di cinque anni e mezzo e alla scadenza del 20 dicembre 2017 rimborserà un importo minimo pari a 100 euro qualora l’Eurostoxx 50 si trovi a tale data a un livello pari o inferiore ai 2264,72 punti rilevati in fase di emissione; diversamente, qualora questo si trovi a un livello superiore, liquiderà un importo commisurato alla performance effettivamente realizzata, con un importo massimo che non potrà superare i 126 euro. Fin qui il suo funzionamento. Quello che però non torna ai possessori è il suo prezzo di mercato, scambiato a ridosso dei 104 euro nonostante il rialzo di oltre 30 punti percentuali realizzato dall’indice sottostante nello stesso periodo. Un ritardo che fa storcere il naso ( sebbene vada sottolineato che il 28 dicembre 2012 è stata riconosciuta a titolo di interesse una cedola incondizionata del 4%) ma che trova giustificazioni nella struttura opzionale implicita al certificato stesso – il peso della short call che annulla di fatto il valore temporale dell’opzione put inserita a protezione del nominale, come rappresentato nella tabella della “scomposizione opzionale” , e il delta del 18,89%- e nella corretta lettura della performance messa a segno dall’Eurostoxx 50.

Lo sanno bene, ad esempio, quanti hanno scelto di sottoscrivere in fase di collocamento o di acquistare subito dopo l’emissione, sul Sedex di Borsa Italiana,un Equity Protection Cap che la banca francese Credit Agricole ha emesso il 29 giugno 2012 con sottostante l’indice Eurostoxx 50. Il certificato, identificato da codice Isin GG00B8J49H87, ha una durata di cinque anni e mezzo e alla scadenza del 20 dicembre 2017 rimborserà un importo minimo pari a 100 euro qualora l’Eurostoxx 50 si trovi a tale data a un livello pari o inferiore ai 2264,72 punti rilevati in fase di emissione; diversamente, qualora questo si trovi a un livello superiore, liquiderà un importo commisurato alla performance effettivamente realizzata, con un importo massimo che non potrà superare i 126 euro. Fin qui il suo funzionamento. Quello che però non torna ai possessori è il suo prezzo di mercato, scambiato a ridosso dei 104 euro nonostante il rialzo di oltre 30 punti percentuali realizzato dall’indice sottostante nello stesso periodo. Un ritardo che fa storcere il naso ( sebbene vada sottolineato che il 28 dicembre 2012 è stata riconosciuta a titolo di interesse una cedola incondizionata del 4%) ma che trova giustificazioni nella struttura opzionale implicita al certificato stesso – il peso della short call che annulla di fatto il valore temporale dell’opzione put inserita a protezione del nominale, come rappresentato nella tabella della “scomposizione opzionale” , e il delta del 18,89%- e nella corretta lettura della performance messa a segno dall’Eurostoxx 50.  In particolare, considerando che entro la scadenza di dicembre 2017 l’indice staccherà, secondo stime fornite da Bloomberg, un ammontare pari a 468 punti di dividendi e ipotizzando che questi non vengano in alcun modo recuperati, il rimborso teorico a scadenza ( RTS) risulterà pari a 110 euro, di gran lunga inferiore ai 130 euro risultanti dall’effettiva variazione fin qui realizzata e ai 126 imposti dal Cap. Per contro, il ritardo accumulato in maniera più o meno attesa dal certificato potrebbe essere attualmente sfruttato per impostare una strategia di consolidamento dei rendimenti maturati nell’ultimo anno da quanti hanno ancora in portafoglio strumenti legati al mercato azionario dell’area euro e che iniziano ad intravedere degli scricchiolii nella struttura portante del trend rialzista.

In particolare, considerando che entro la scadenza di dicembre 2017 l’indice staccherà, secondo stime fornite da Bloomberg, un ammontare pari a 468 punti di dividendi e ipotizzando che questi non vengano in alcun modo recuperati, il rimborso teorico a scadenza ( RTS) risulterà pari a 110 euro, di gran lunga inferiore ai 130 euro risultanti dall’effettiva variazione fin qui realizzata e ai 126 imposti dal Cap. Per contro, il ritardo accumulato in maniera più o meno attesa dal certificato potrebbe essere attualmente sfruttato per impostare una strategia di consolidamento dei rendimenti maturati nell’ultimo anno da quanti hanno ancora in portafoglio strumenti legati al mercato azionario dell’area euro e che iniziano ad intravedere degli scricchiolii nella struttura portante del trend rialzista.

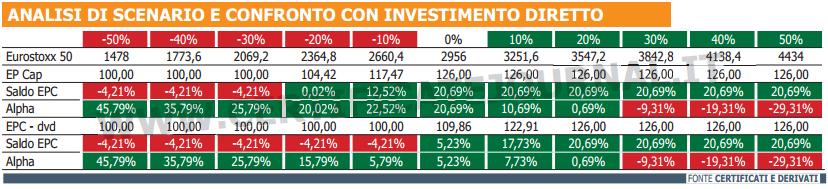

Un’operatività che potrebbe essere impostata per sfruttare il contesto in cui si trova ad oggi l’Equity Protection Cap di Credit Agricole è quella di effettuare uno switch, in ottica di consolidamento, della posizione detenuta verso il certificato, con l’obiettivo duplice di trasformare il passare del tempo in un rendimento ulteriore del 20,69% – dato dalla differenza percentuale tra il Rimborso Teorico a Scadenza di 126 euro e l’attuale prezzo a cui è possibile effettuare degli acquisti a 104,40 euro – o in alternativa di fissare il break even point a un livello di 2364 punti, ovvero di non intaccare i guadagni fin qui realizzati con altri strumenti fintanto che l’Eurostoxx 50 non perderà più del 20% dai valori correnti. Una soluzione che, senza tener conto della rinuncia implicita ai dividendi, a cui peraltro non molti guardano – basta chiedere a chi ha investito in fondi azionari se conosce il dividend yield dell’Eurostoxx 50 – , comporta un rischio di perdita massima del 4,21%.

![]()