CRUDE OIL: SPREAD AGLI SGOCCIOLI

Tra tensioni geopolitiche e migliorata efficienza lo spread Brent-WTI scende sotto i 5 dollari a barile. Tempo di take profit per chi fosse rimasto in “spread”.

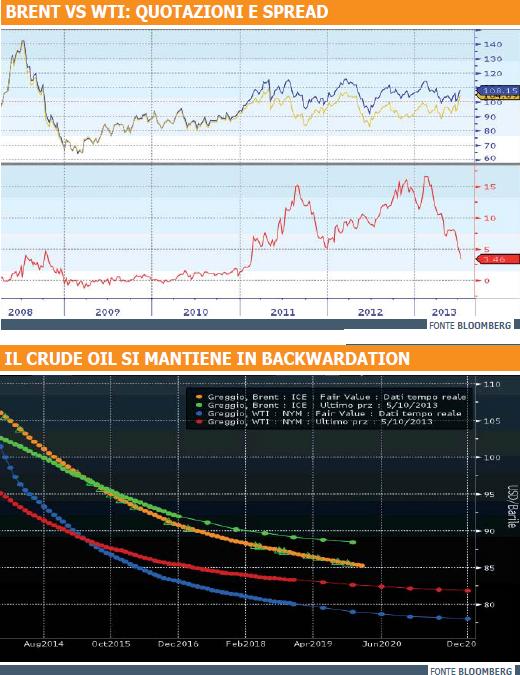

Due anni e mezzo sono serviti allo spread Brent-WTI per tornare a scambiare intorno ai 5 dollari al barile, una soglia non più vista da dicembre 2010. Un traguardo notevole se si considerano gli oltre 16 dollari di differenziale a cui si era giunti lo scorso febbraio, tuttavia quanto mai atteso vista la sostanziale identità tra i due prodotti. Il gap è infatti principalmente dovuto alle difficoltà di trasporto per grossi volumi del Crude Oil del Nord America dal bacino di Cushing Oklahoma al Golfo del Messico, hub dal quale è poi smistato alle raffinerie o imbarcato come sostituto del più caro Brent, il petrolio dei Mari del Nord. Benchè le quotazioni in dollari dei due prodotti siano a livello macro guidate dagli stessi driver, quali le tensioni geopolitiche e il ciclo economico, la spinta del recupero dai minimi del 2009 ha osservato una netta biforcazione a partire da fine 2010. A partire da inizio anno tuttavia il trend sui due listini è stato complessivamente speculare. A fronte di un valore spot del contratto future front month del Brent, pari a 107,16 dollari al barile, il saldo di inizio anno risulta invariato, dopo aver toccato un massimo a 114, 82 dollari il 14 febbraio ed un minimo a 97,62 dollari il 17 aprile. Il contratto speculare scritto sul WTI Crude Oil, scambiato a 102,71 dollari a barile nella giornata del 9 luglio, si attesta sui massimi da inizio anno, con una performance complessiva pari al 10,27%, dopo aver toccato un minimo il 17 aprile a 86,68 dollari.

Quali i motivi della chiusura del gap che avevamo auspicato in diverse occasioni nell’ultimo semestre? Se da un lato, nel lungo periodo era atteso un ritorno alla media, come possibile osservare dal grafico in pagina, sono passati poco più di tre mesi dai massimi storici del differenziale, con un ripido inasprimento dell’assorbimento a partire dalla seconda metà di giugno. Un movimento repentino non giustificabile dalla cosiddetta mean reversion. Vediamo quindi quali sono stati i principali motori che hanno contribuito alla spike del Crude Oil WTI e al restringimento dello spread, prima di osservare alcuni potenziali strumenti utili a seguire il trend dell’oro nero.

INTERVENTI STRUTTURALI

La prima importante variabile, di natura domestica, riguarda i notevoli miglioramenti improntati all’intera area petrolifera del Crude Oil Nordamericano. Se le inefficienze della rete a stelle e strisce avevano contribuito a creare la forchetta tra le quotazioni del petrolio, i continui interventi hanno permesso di migliorare la velocità di raggiungimento degli impianti di raffineria dalle coste del Golfo che, unitamente ad un incremento della domanda di prodotti raffinati, hanno favorito un assottigliamento delle scorte di WTI. L’incremento domestico dei tassi d’interesse inoltre ha spinto al rialzo i costi legati a trasporto e immagazzinamento, compensando così il calo nella domanda di consumi interni. Per contro, i continui lavori di manutenzione sul più caro petrolio dei Mari del Nord hanno ripristinato i livelli di scorte di quest’ultimo, con la conseguenza di abbatterne il prezzo ed assottigliare complessivamente il premio del petrolio dei Mari del Nord. Secondo Bill O’Grady, chief market strategist in Confluence Investment Management a St Louis, esistono delle possibilità che non solo le importazioni US diminuiscano ulteriormente ma che il saldo della bilancia commerciale continui ad essere positivo. Dal momento che buona parte dello spread si è compressa nelle ultime settimane e la sua volatilità è caduta bruscamente, rimane poco credibile l’intuizione che gli investitori abbiano cambiato il proprio sentiment nei confronti del WTI senza evidenti motivazioni.

IL MEDIORIENTE FA DA SPARTIACQUE

Sempre tenute sottobanco ma sulle prime pagine di tutte le testate, la crisi politica egiziana e la mala amministrazione dei vertici del Cairo hanno gettato le basi per lo sviluppo di un mercato nero di tutte quelle materie prime quotate in dollari. A riserve ormai esaurite di moneta statunitense, nell’attesa di un intervento del Fondo Monetario Internazionale, alla fine dello scorso aprile lo stato egiziano si era trovato costretto a ricorrere ad un prestito ad un anno a zero interessi dalla vicina Libia per il rifornimento di carburante. La persistenza di tali tensioni ha quindi incrementato i timori circa il difficile accesso alle riserve di oro nero facendo balzare le quotazioni di Brent e WTI alla luce del cosiddetto Middle East Premium. Se tuttavia l’effetto Egitto è per buona parte responsabile della spike osservata sul WTI che nell’ultima ottava è passato da 96 a 103 dollari, l’esito delle elezioni in Iran del 14 giugno ha invece contribuito al deprezzamento del Crude Oil del Mare del Nord. L’elezione di un presidente riformista come Rohani senza alcuna mira sulla supremazia iraniana ha infatti ridotto il rischio paese percepito dagli investitori, responsabile dei timori circa una limitazione dell’offerta di Brent, benchè il rischio legato all’attività nucleare rimanga comunque ben presente.

SPREAD TRADING CON I MINIFUTURE

Da un punto di visto operativo è ancora possibile puntare su un ulteriore restringimento dello spread o valutare la chiusura delle posizioni aperte a seguito di una delle numerose segnalazioni apparse sul Certificate Journal. Per puntare sulla frenata della corsa del Brent o quantomeno sulla perdita di forza relativa rispetto al WTI, si dovrà aprire una posizione ribassista sul Brent e contestualmente rialzista sul Crude Oil WTI. Indipendentemente dalla direzione che prenderanno i due contratti, sarà sufficiente che il secondo faccia meglio del primo per permettere alla strategia di generare un profitto, come si è già avuto modo di osservare sul Certificate Journal n 323 dell’8 maggio scorso, di cui riportiamo un estratto.

“Qualora si volesse trovare qualche spunto operativo sul segmento petrolifero senza dover tuttavia guardare alle dirette quotazioni dell’oro nero, l’utilizzo di alcuni certificati targati RBS scritti su Brent Crude Oil e WTI Sweet Crude Oil permette di puntare direttamente sul restringimento del differenziale, come segnalato a più riprese sulle pagine del Certificate Journal. In particolare, a fronte di una quotazione corrente del future con scadenza più ravvicinata sul WTI pari a 95,74 dollari e sul Brent pari a 103,86 dollari, è possibile replicare una posizione long sul petrolio statunitense tramite il Benchmark di RBS, esposto in lettera sul Sedex ad un prezzo lettera di 57,90 euro e contestualmente, per coprire la gamba corta sul petrolio dei Mari del Nord, utilizzare il Mini Short, sempre targato RBS, esposto ad un prezzo lettera di 0,235 euro e stop loss a 130,59 dollari. In particolare la replica dei due contratti future, richiede alle condizioni correnti, l’acquisto di 1267 Benchmark sul WTI e 100.000 Mini Short sul Brent. L’utilizzo di certificati permette tuttavia di alleggerire l’esposizione alle due commodities a tagli proporzionalmente più contenuti, senza alterare le condizioni di ingresso. Per entrambi occorre considerare il rischio di cambio nella formazione del prezzo e inoltre è necessario prestare attenzione al fatto che mentre il Benchmark sul Crude Oil WTI (NL0009481878) ha la scadenza fissata nel 2020, il leverage short sul Brent (GB00B70H8M78), pur avendo la scadenza prevista nel 2021, potrebbe incorrere anzitempo nello stop loss con conseguente estinzione anticipata”.

Chi avesse seguito l’operatività suggerita, rispetto ai valori rilevati durante la giornata del 9 maggio, potrebbe chiudere l’operazione con un profitto di 3691,8 euro, equivalenti ad un rendimento del 3,81% rispetto al costo d’ingresso della strategia. Il profitto risulta in linea con il restringimento effettivo dello spread tra i contratti con scadenza agosto ( contratto front month corrente) rispetto al valore rilevato lo scorso 8 maggio, data di entrata nell’operazione, pari a 103,8 dollari per il Brent e 96,62 dollari per il WTI.

![]()