STRATEGIE MARKET NEUTRAL: SPREAD TRADING

FTSE Mib vs DAX con i Leva Fissa di BNP Paribas

Tra le strategie maggiormente utilizzate nell’ambito di un approccio market neutral, vi è senza dubbio lo spread trading, impiegato per trarre profitto non tanto dai movimenti unidirezionali del mercato quanto dalle divergenze di prezzo di due attività finanziarie.

Il principio è quello di individuare due strumenti finanziari e scegliere su quale aprire una posizione lunga e su quale aprirne una al ribasso. Naturalmente la scelta dipenderà dalla capacità dimostrata da uno dei due, in un determinato lasso di tempo, di fare meglio dell’altro, e l’osservazione dell’andamento del mercato aiuterà a stabilire anche se è necessario calibrare le due posizioni in modo da rendere più neutra la strategia impostata. Si comprende pertanto come tra i vantaggi dello spread trading ci sia quello di non dover necessariamente indovinare la direzione in cui si muoverà il mercato, dal momento che entrambi gli strumenti potranno registrare un ribasso o rialzo consentendo alla strategia di generare un profitto. La condizione necessaria affinché questo possa accadere è che lo strumento sul quale abbiamo scelto di entrare long performi meglio, ossia salga di più o scenda di meno, dell’altro.

Andando oltre lo spread BTP/Bund che ha caratterizzato l’attenzione di media ed investitori, pur tenendo fissi gli attori in campo, spostiamo l’attenzione dal mercato obbligazionario a quello azionario, guardando alla coppia FTSE Mib e Dax. Il peso del comparto bancario e il relativo alto beta, frequentemente hanno reso l’indice italiano molto più sensibile ai movimenti di mercato, soprattutto nelle fasi ribassiste, senza dimenticare l’underperformance cronica che si trascina da diversi anni contro il DAX tedesco.

Pertanto sul comparto azionario in relazione ai livelli raggiunti da tale spread, nuovamente allargato a partire dalla seconda metà di maggio, il differenziale di performance si attesta al 10,77% da inizio 2013, con l’indice tedesco in sostanziale parità a fronte di una flessione di circa l’11% per l’indice più rappresentativo della Borsa di Milano.

Allargando il raggio di osservazione, il saldo si fa ancora più pesante. Infatti, dai minimi di marzo 2009 il DAX tedesco ha più che raddoppiato il proprio valore (+111,2%), con il FTSE Mib che invece registra un +19,86%, il 37,37% qualora si faccia riferimento all’indice Total Return paragone tecnicamente più coerente dal momento che l’indice tedesco è un indice di performance.

Ai soli fini di calcolo statistico, guardando alla portata di tale gap in termini di performance, è necessario fare un riferimento al fenomeno della mean reversion, intesa come la tendenza dei prezzi azionari ad essere attratti verso il loro valore medio di lungo periodo. Pertanto anche facendo riferimento alla media delle performance nel lungo periodo il FTSE Mib potrebbe coprire un gap di performance contro il DAX che, calcolatrice alla mano, si aggirerebbe intorno al 20%.

Operativamente pertanto, la strategia di spread trading incentrata su tale coppia di asset potrebbe essere perfezionata posizionandosi al rialzo sull’indice italiano e al ribasso su quello tedesco, ricordandosi tuttavia a seconda degli strumenti utilizzati, di controllare esattamente lo stesso nozionale di riferimento. Ovvero, in base ai correnti livelli di prezzo, 15155 punti per il FTSE Mib e 7792 punti per l’indice DAX, bisogna tener conto del rapporto a 1 : 2 che contraddistingue i pesi delle due unità di riferimento.

Trattandosi di una tecnica di trading che implica un elevato grado di rischio, se messa in atto sfruttando la leva finanziaria caratteristica dei futures, dei cfd o dei leverage certificates, è tuttavia necessario che l’investitore si predisponga a tale operatività valutando prima dell’apertura i margini di profitto e di perdita possibili in un determinato range, nonché l’incidenza dei costi commissionali relativi alle quattro operazioni da concludere.

Volendo approfittare della duttilità e dell’assenza di margini, altrimenti richiesti dai contratti future, nei certificati leverage è possibile reperire gli strumenti adatti per impostare uno spread trading tra il Dax tedesco e il FTSE Mib italiano.

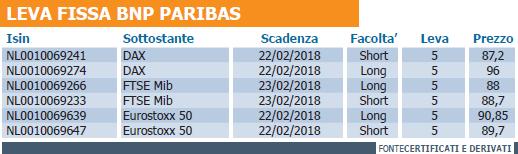

Tra le proposte più interessanti e di recente introduzione al Sedex, vi sono i Leva Fissa targati BNP Paribas. L’emissione della banca francese propone per la prima volta i contratti futures come sottostanti a tale tipologia di strumento. In particolare, gli investitori possono beneficiare del moltiplicatore cinque sulle variazioni giornaliere del future sul FTSE Mib scambiato all’IDEM e sui future DAX ed Eurostoxx50 scambiati all’Eurex Clearing AG.

E’ bene sottolineare come in ottica di gestione del rischio di mercato di un portafoglio o in alternativa in caso di strategie multiday, l’investitore deve tuttavia fare necessariamente i conti con quello che viene chiamato “Compounding effect” (effetto dell’interesse composto). Ciò che si deve tenere in considerazione infatti è che la leva rimane costante solo per variazioni dei sottostanti all’interno della singola giornata di negoziazione, in conclusione della quale è previsto un restrike, ovvero la fissazione di un nuovo livello iniziale. Di conseguenza, i rendimenti di un Constant Leverage Certificate, se riferiti a periodi superiori a un giorno, evidenzieranno un rapporto non più proporzionale a quelli del future corrispondente. Chi volesse invece mantenere la posizione e neutralizzare gli effetti potenzialmente negativi derivanti dall’effetto dell’interesse composto dovrebbe rivedere all’inizio di ogni seduta borsistica la propria posizione riallineandola con la propria strategia di trading o di copertura desiderata. Date tali caratteristiche, si comprende come significativi scostamenti di prezzo su base giornaliera potrebbero influire in maniera molto negativa sulle performance complessive della strategia, anche qualora quest’ultima dovesse muoversi in verso favorevole.

![]()