UN VENTAGLIO PER IL FTSEMIB

Otto Bonus Cap, su quattro scadenze e differenti profili di rischio e rendimento. E’ la nuova ricetta di Deutsche Bank per l’indice italiano.

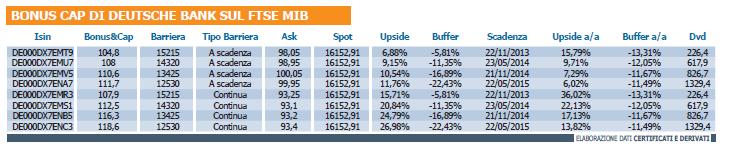

Da un minimo di sei a un massimo di ventiquattro mesi di durata, barriere comprese tra 15215 e 12530 punti, equamente ripartite tra continue e valide solo a scadenza, e rendimenti bonus dal 4,8% al 18,6%. Con questo ventaglio di caratteristiche si è presentata Deutsche Bank con la sua ultima emissione di Bonus Cap legati all’indice FTSE Mib, ammessa alle quotazioni in Borsa Italiana a partire dallo scorso 12 giugno. La varietà di opzioni poste a disposizione degli investitori è in grado di soddisfare qualsiasi esigenza, da quella di massimizzazione del rendimento accompagnata a rischi più elevati, reperibile nei Bonus Cap in scadenza entro i prossimi dodici mesi con barriera continua, a quella di contenimento dei rischi con obiettivi di rendimento annualizzato inferiori all’8%, caratteristica dei Bonus Cap a barriera valida solo a scadenza e maturity a diciotto e ventiquattro mesi. Ed è proprio il tipo di barriera a cui è subordinata la riuscita dell’investimento a caratterizzare la serie di certificati a capitale protetto condizionato quotata da Deutsche Bank. Quattro sono i Bonus Cap che riconosceranno il premio alla scadenza solo a patto che mai, durante il corso di vita, il sottostante abbia quotato in chiusura di seduta a un valore pari o inferiore alla barriera. Evidentemente più rischiosi, questi certificati sono in grado di prospettare rendimenti più elevati. Quattro sono invece i Bonus Cap che pagheranno il premio alla scadenza se solo a tale data, senza considerare pertanto ciò che sarà accaduto prima, il sottostante sarà a un livello pari o superiore alla barriera, caratteristica che li rende così maggiormente flessibili e di conseguenza meno generosi in termini di upside potenziale. La coperta che se tirata da un lato lascia scoperto l’altro, ha permesso pertanto a Deutsche Bank di strutturare su quattro scadenze diverse ( sei,dodici, diciotto e ventiquattro mesi) due Bonus Cap per ciascuna data, in modo da lasciare all’investitore la libertà di scegliere il grado di rischio, fermo restando che per tutti i certificati il “buffer” annualizzato medio è del 12,5%.

Partendo ora dai valori rilevati in avvio di settimana, pari a 16152,91 punti di FTSE Mib, analizziamo nel dettaglio i diversi profili di investimento associati agli otto certificati. Per chi volesse investire su un orizzonte temporale di sei mesi, con scadenza fissata al 22 novembre 2013, sono quotati due Bonus Cap con barriera a 15215 punti, rispettivamente con Bonus di 104,8 euro per quello caratterizzato da barriera “a scadenza” e di 107,9 euro per quello con barriera sempre attiva. Il prezzo a cui sono quotati sul Sedex rispecchia il differente grado di rischio, dal momento che quest’ultimo viene offerto dal market maker quasi 5 euro in meno del primo, un pricing giustificato dal fatto che sarebbe sufficiente una flessione del 5,81% da parte del FTSE Mib ( 4,47% se si considerano i 226 punti di dividendi stimati) per smontare la struttura opzionale accessoria e allineare il certificato ad un classico benchmark a replica lineare del sottostante. A cotanto rischio è associato tuttavia un upside del 15,71%, pari al 36% su base annua, circa due volte e mezzo quello offerto dal Bonus Cap che richiede un valore dell’indice di Piazza Affari non inferiore alla barriera esclusivamente alla scadenza. Dall’analisi del pricing, al fine di stimare il fair value, risulta infine che l’emissione a barriera continua presenta un premio in quotazione pari al 2,97%, inferiore al 4,61% con cui viene quotato il certificato più difensivo.

Sulla scadenza a dodici mesi la barriera scende all’80% del livello iniziale , fissato a 17900 punti per tutta la serie, ovvero a 14320 punti, mentre i Bonus fissi variano dall’8% del nominale per il certificato con barriera terminale al 12,5% di quello con barriera continua. Tenuto conto di 618 punti di dividendi stimati entro la scadenza del 23 maggio 2014, il buffer netto è del 7,82%, un cuscinetto poco protettivo remunerato tuttavia con un upside rispettivamente del 9,15% ( 9,71% a/a) e 20,84% ( 22,13% su base annua) sui prezzi quotati in ask sul Sedex.

Scende ulteriormente di cinque punti percentuali, attestandosi a 13425 punti, la barriera delle due emissioni con scadenza 21 novembre 2014, ma per contro sale a 826 punti l’ammontare dei dividendi stimati che comportano una riduzione del buffer netto al 12,40% dai valori correnti dell’indice. Ritenendo plausibile la tenuta dei minimi dello scorso agosto, sarà pertanto possibile mirare a un rendimento del 10,54%, pari al 7,29% annualizzato, investendo sul Bonus Cap con barriera terminale o puntare più in alto, a un upside del 24,79% ( 17,13% a/a) , scegliendo quello con barriera valida in continua. E’ interessante notare come dall’analisi del fair value emerga un premio pressoché doppio per il certificato caratterizzato da barriera valida solo a scadenza.

E’ infine posta a 12530 punti, in prossimità dei minimi storici del FTSE Mib, la barriera degli ultimi due Bonus Cap emessi con scadenza 22 maggio 2015. I 1329 punti di dividendi stimati erodono il buffer a poco più del 15%, mentre i rendimenti potenziali non si discostano molto da quelli proposti dalle due emissioni con durata inferiore di un semestre. Al contrario, annualizzando l’upside dell’11,76% per il certificato a barriera terminale e del 26,98% di quello a barriera continua, si ottiene il risultato più basso di tutta la serie, a testimonianza del costo maggiore sostenuto per l’acquisto di un’opzione a barriera con valore pari al 70% dello strike iniziale.

![]()