FUTURO SERENO VARIABILE

Allarme rischio credito? Duration basse e tasso Euribor

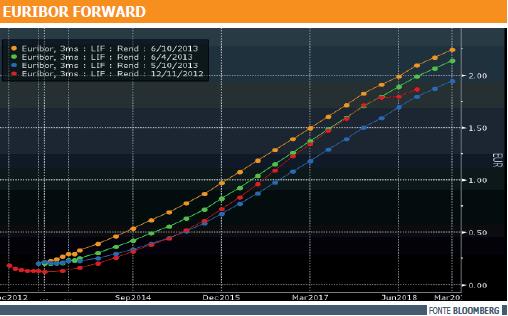

Stimare dove sarà il mercato fixed income ad un anno, è oggi compito assai complesso. Dopo alcune settimane di generalizzato aumento dei rendimenti, con uno spostamento pressoché identico tra le curve Periferiche e quelle “core”, il nervosismo alimentato dalla possibile decisione da parte della Corte Costituzionale Tedesca di imporre un cap all’OMT (Outright Monetary Transaction), ha spinto verso un nuovo allargamento degli spread. Proprio quel primo storico atto di politica monetaria non convenzionale varato circa un anno e mezzo fa dalla BCE risulta ora il mandante della nuova ondata di rischio credito sui mercati obbligazionari, accendendo l’ennesimo campanello d’allarme in Eurolandia. Eppure, con una politica monetaria stretta sui mercati valutari nella morsa delle politiche espansive messe in campo da FED, BOJ e giunta ad un nuovo appuntamento con i rimborsi delle tranche LTRO, la banca centrale europea fornisce numerosi driver per l’analisi delle curve dei tassi del Vecchio Continente. In merito allo storno dei piani di finanziamento di lungo termine, con circa il 70% dell’intero ammontare già restituito, sono le banche dei Paesi del Nord (area “core”) a risultare le più solide mentre le banche dei paesi del Sud Europa (area Periferici) sono ancora decisamente indietro con i rimborsi, a circa il 30%, data l’esigenza di liquidità e la necessità di difendere il debito pubblico del Paese. Inutile nascondere che gran parte delle tranche LTRO incassate siano servite proprio a comprare Titoli di Stato i cui rendimenti stazionavano esattamente sui massimi storici. In generale tuttavia il ritmo delle tranche di rimborsi risulta decisamente lento e non più positivamente correlato con l’andamento dell’Euribor. Le attese sul tasso di riferimento del mercato interbancario europeo sono infatti tornate a crescere anche in maniera significativa, con i rendimenti espressi dalla curva a termine che si assestano sui massimi degli ultimi sei mesi.

Come si traduce tale analisi di mercato sui mercati obbligazionari? L’aumento dei rendimenti dovuto all’accresciuto rischio Paese e la ritrovata volatilità sui mercati dei cambi che sfavorisce l’esposizione al rischio cambio fino a poco tempo fa decisamente remunerativa contro l’euro, ha penalizzato le emissioni a tasso fisso nonché quelle esposte in valuta puntando quindi i riflettori sulle obbligazioni a tasso variabile, necessariamente tornate d’attualità.

In particolare, facciamo riferimento a quelle con un’indicizzazione della cedola di tipo Euribor più spread, capaci di contraddistinguersi per una bassa duration e pertanto ad un’esposizione al rischio tassi molto bassa, garantendo inoltre un’adeguata diversificazione del portafoglio. Sebbene l’Euribor si trovi ancora su livelli storicamente molto bassi, guardando la sua struttura a termine l’investitore si attende una progressiva crescita del tasso interbancario nel tempo, con un rendimento cedolare annuo che andrà pertanto progressivamente a crescere. Si comprende quindi come tale asset class debba necessariamente trovare posto nell’ambito di una gestione di medio-lungo termine.

Tra le proposte maggiormente interessanti sotto il punto di vista del rendimento spicca la Royal 6 Anni Variabile ( Isin NL0009354513 ) acquistabile in lettera a 99,2 euro. Considerata l’indicizzazione sull’Euribor trimestrale maggiorato di 110 bp su base semestrale e in virtù di una scadenza prevista per il 22 febbraio 2016, garantisce potenzialmente un rendimento lordo su base annua del 2,7%, mentre i benchmark delle curve europee appartenenti al medesimo comparto e caratterizzate dall’identico merito creditizio di RBS Plc, si attestano all’1,28% (EUR Europe Banks Curve) e all’1,1% (EUR Europe Financial Curve).

![]()