SPREAD O NON SPREAD?

Livello fermo ma rendimenti in salita: i limiti del celebre differenziale Bund/BTP

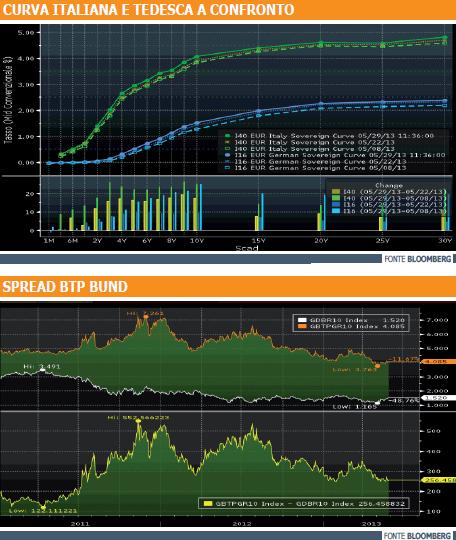

Divenuto ormai da tempo un termine di dominio pubblico, lo spread di rendimento tra il BTP italiano e il Bund tedesco a dieci anni fin dalla sua “coniazione” ha catturato l’interesse generalizzato di media, investitori e comuni cittadini. Considerato erroneamente un buon termometro dello stato di salute del merito creditizio dello stato italiano, nelle pagine di questa rubrica abbiamo più volte cercato di spiegare come questa unità sia sostanzialmente priva di valenza assoluta, in quanto risultato di numerose variabili estranee al pricing del rendimento richiesto.

In modo particolare ci siamo soffermati sul Bund tedesco, da sempre trattato all’interno del confronto come valore benchmark, comparabile ad un bene rifugio. Nell’arco dei due anni di crisi del debito sovrano nell’area Euro, i rendimenti della curva tedesca hanno infatti continuamente aggiornato i loro minimi storici con la parte a breve che addirittura ha espresso per diverso tempo rendimenti nominali negativi su scadenze fino a 3 anni. In particolare sul titolo decennale, lo scorso 2 maggio è stato raggiunto un rendimento minimo nominale pari all’1,165%. Tenuto conto dell’inflazione perdurano ormai da almeno cinque semestri rendimenti reali negativi. Dal lato della curva italiana invece, le indubbie pressioni speculative e le dimensioni ristrette del mercato hanno spinto il rendimento del decennale vicino all’area del 7%, imprimendo tuttavia una forza di egual misura ma di segno opposto sulle curve low yield facendo così schizzare lo spread di rendimento fin sopra area 5% per poi decrescere, a ritmi alterni, ai correnti 2,5 punti percentuali.

Conclusa la cronistoria del differenziale guardiamo ora al costo medio di finanziamento per il Paese. Durante l’ultimo bimestre, abbiamo visto lo spread contrarsi in maniera molto più marcata rispetto al decremento dei rendimenti della scadenza decennale italiana, dettato da una nuova fase di appeal per il rischio che ha visto gli operatori uscire da asset rifugio, e per questo poco remunerativi, a favore dei mercati azionari e sui titoli Periferici, più rischiosi ma maggiormente remunerativi. Lo spread BTP/Bund per contro ha accelerato il raffreddamento, traendo beneficio non solo dal calo dei rendimenti italiani, ma anche dalla salita di quelli tedeschi fino a giungere alla situazione corrente. Sebbene lo spread si sia ormai stabilizzato intorno area 250 bp, formando operativamente un pericoloso doppio minimo, è pur vero che conti alla mano siamo in una fase peggiorativa per quanto concerne i rendimenti medi. A parità di differenziale, come è anche possibile vedere dal grafico presente in pagina, i rendimenti delle due curve hanno di fatto subito uno shift di pari entità, con la scadenza decennale italiana passata da quota 3,85% agli attuali 4,05%. Più nello specifico, se la struttura a termine delle curve di rendimento tende a crescere sulla parte a lunga della stessa, a parità di rischio paese, lo spread risulta costante ma i rendimenti aumentano e nella fattispecie, i titoli di Stato perdono valore.

OPERATIVITA’

Terminata questa ampia parentesi, vediamo operativamente come è possibile trarre profitto dai futuri movimenti di tale spread. Graficamente, area 240-250 bp ha arginato la discesa, strutturando un pericoloso doppio minimo. Anche in ottica di protezione di portafoglio, vista l’alta de correlazione tra i movimenti del differenziale di rendimento rispetto all’andamento dell’azionario, è possibile con uno stop loss non troppo oneroso, entrare long.

Per prendere posizione sul differenziale tra i Titoli di Stato decennali dei due Paesi, si segnala ancora una volta l’opportunità di utilizzare i Mini Future su tassi d’interesse targati RBS Plc con sottostante Bund e BTP future. Per la loro duttilità, i Mini Future appartenenti alla categoria leverage e ai quali Borsa Italiana dedica un apposito segmento (classe A), si prestano a molteplici utilizzi in ambito di portafoglio, dall’hedge obbligazionario alla pura e semplice speculazione unidirezionale passando per lo spread trading. Per strutturare l’operatività si consideri la loro frazionabilità, rispetto al nozionale del future (100.000 euro), che permette anche ai piccoli investitori di puntare sui movimenti del singolo titolo o dello spread rispetto alle differenti scadenze della medesima curva o come differenziale di rendimento di due differenti Paesi.

Focalizzandoci sullo spread BTP-Bund, per coloro che volessero mettere in atto una strategia volta a trarre profitto da un restringimento dello stesso, vista la relazione inversa tra prezzi e rendimenti, l’operazione da compiere implica la contestuale apertura di una posizione in acquisto sul Mini Long BTP e sul Mini Short Bund. Da ricordare come per controllare un intero contratto future, caratterizzato da un nozionale da 100.000 euro, siano necessari 1.000 certificati. Tale relazione diviene pertanto un punto di partenza per il calcolo dell’effettivo numero di certificati da dover acquistare qualora l’investitore, visto il forte movimento rialzista dei prezzi dei Titoli di Stato italiani lungo la scadenza decennale, volesse coprire la propria posizione effettuando un hedging di portafoglio volto al congelamento del rendimento, che può strutturarsi per tramite di un acquisto di un Mini Short BTP per un adeguato controvalore.

![]()