NUOVE OBBLIGAZIONI BANCA IMI IN VALUTA SCOPERTA

Obiettivo diversificazione dall’euro. Le nuove proposte di IMI denominate in franchi svizzeri e lire turche.

L’accordo sul governo di larghe intese in Aggiungi mediaItalia, ha dato nuovo ossigeno ai rendimenti e spinto al rialzo l’euro, tornato a fare la voce grossa contro le principali valute, dollaro statunitense su tutte. Nonostante il superamento dello stallo politico, che ha catturato la scena per oltre due mesi, il quadro macroeconomico europeo permane tuttavia incerto. La conferma di una pericolosa stagnazione economica è arrivata anche dalla BCE, costretta a tagliare i tassi di interesse di un quarto di punto, allo 0,50%, per rilanciare il credito, il vero traino per il rilancio dell’economia.

In questo scenario la strutturazione o gestione di un portafoglio diviene quanto mai complicata, in quanto diversi assets si sono fortemente apprezzati e mancano oggi, a parità di rischio, validi strumenti sui quali puntare per uno switch.

Sul fronte obbligazionario le curve dei Titoli di Stato, incluse quelle dei Periferici, viaggiano ormai sui loro minimi di periodo, e lo stesso vale per i principali titoli corporate Investment Grade. Così gli unici validi spunti operativi, utili anche in ottica di gestione del rischio, permangono le emissioni in valuta estera, in grado di offrire una discreta remunerazione per il rischio su orizzonti temporali anche di breve-medio termine. E’ bene tuttavia far presente come tali bond espongano l’investitore a rischi sicuramente aggiuntivi rispetto alle canoniche obbligazioni a tasso fisso, in virtù di un rischio cambio che si aggiunge a quelli propri di un investimento obbligazionario, sebbene i rendimenti espressi dal facciale consentano talvolta di strutturare un valido cuscinetto di protezione per “ingabbiare” la volatilità del tasso di cambio sottostante, particolarmente elevata nelle divise high yield.

In tale ottica, con l’ultima emissione targata Banca IMI si amplia ancor di più il ventaglio di opzioni per il risparmiatore privato. L’emittente italiana ha infatti quotato al MOT di Borsa Italiana a partire dallo scorso 26 aprile due nuove obbligazioni in valuta scoperta a tasso fisso. Più nello specifico si tratta della Obbligazione Banca IMI Collezione Tasso Fisso 5 anni Franco Svizzero 2,3% ( Isin IT0004918402) e della Obbligazione Banca IMI Collezione Tasso Fisso 3 anni Lira Turca 7,4% ( Isin IT0004918410).

L’investitore più attento potrà immediatamente comprendere come i rendimenti offerti, anche in relazione all’orizzonte temporale, siano molto allettanti ma anche come, per la classica relazione rischio-rendimento atteso, l’esposizione valutaria renda aleatorio il conseguimento del risultato. Infatti, è doveroso ricordare come il rischio connesso a tali bond sia molto più elevato di una classica obbligazione a tasso fisso denominata in euro, in quanto le cedole annuali al pari del rimborso a scadenza sono parametrate in valuta estera e pertanto influenzate dai movimenti del tasso di cambio sottostante, ovvero l’Eur/CHF per quella denominata in franchi svizzeri e l’Eur/Try per quella in lire turche. Ecco quindi che forti movimenti avversi della valuta estera potrebbero compromettere anche la protezione del nominale a scadenza, soprattutto per ciò che riguarda l’emissione in valuta emergente.

Analizzati i principali rischi, guardiamo anche alle potenzialità e ai fattori di maggior interesse. Tra tutti sicuramente è da menzionare l’elevato facciale, capace, in particolare per l’emissione in lire turche, di mettere al riparo l’investitore anche da forti apprezzamenti del tasso di cambio sottostante.

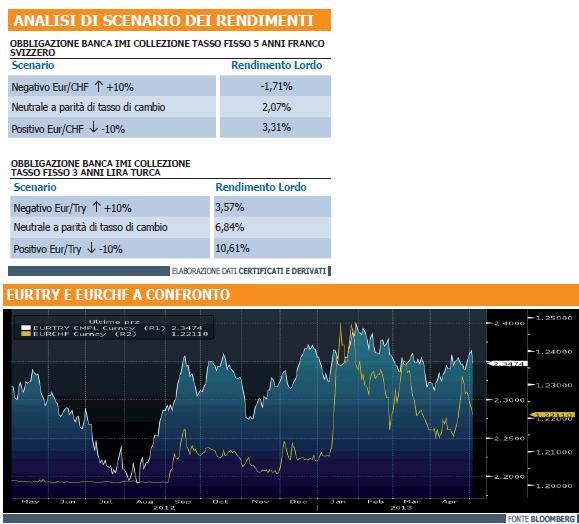

Ora, al fine di valutare l’impatto dei movimenti del tasso di cambio sottostante sullo yield to maturity dei bond, abbiamo ipotizzato tre differenti scenari di prezzo delle valute. Facendo riferimento alla tabella degli scenari presente in pagina, andando per ordine iniziamo analizzando la proposta in franchi svizzeri.

Stando all’attuale quotazione in lettera pari a 101,07 franchi, nello scenario positivo ovvero nel caso in cui la divisa elvetica dovesse apprezzarsi progressivamente del 10%, da oggi fino alla naturale scadenza dell’obbligazione targata Banca IMI (5 anni), il ritorno annuo del bond salirebbe al 3,31% lordo su base annua. Diversamente qualora si dovesse registrare un deprezzamento di pari entità, il basso facciale del bond (2,3%), non consentirebbe all’investitore una adeguata protezione, cosicchè il ritorno annuo in tale frangente sarebbe addirittura negativo dell’1,71%.

Volendo trattare tale obbligazione al pari di una normale proposta a tasso fisso, ovvero escludendo la variabile tasso di cambio, il rendimento in valuta ammonterebbe oggi al 2,07% lordo su base annua.

In ultima battuta, volgiamo l’attenzione alla proposta denominata in lire turche, la più interessante in prospettiva di rendimento potenziale. Anche qui sono stati applicati i medesimi scenari sopra indicati tenendo conto del corrente prezzo esposto in lettera al MOT pari a 101,43 lire turche. Il rendimento pertanto varia dal 10,61% lordo annuo nello scenario positivo fino al 3,57% nello scenario negativo, con l’alto facciale in grado di fare da cuscinetto in ottica di protezione dal rischio tasso di cambio.

![]()