QUANTO CONTA IL MARKET TIMING

Scopriamo i nuovi Speedy Bonus di RBS Plc a pochi giorni dalla scadenza della prima serie vincente

Scadenza a meno di un anno, barriera non troppo profonda ma rilevata solo alla scadenza. Questa la ricetta di RBS Plc per cercare di ottimizzare il portafoglio dei risparmiatori retail, in un mercato sostanzialmente privo di spunti sia sul fronte azionario che obbligazionario, dove la volatilità sta tornando a fare la voce grossa.

La vasta gamma di sottostanti scelti in quest’ultima tranche di Speedy Bonus, consente all’investitore di dosare adeguatamente il rischio, visibile chiaramente già all’atto di emissione. La relazione tra rischio-rendimento atteso diviene particolarmente evidente in quei sottostanti volatili che, proprio in seguito alla discreta aleatorietà dei relativi corsi, associano rendimenti e buffer sul livello invalidante maggiori.

L’emissione si colloca in un contesto di mercato dove la volatilità, perlomeno sul comparto bancario, permane molto alta, creando così interessanti finestre per strutturare prodotti a rendimento accelerato come gli Speedy Bonus, i quali, come si vedrà in seguito, potrebbero beneficiare anche a parità di livelli del sottostante, di un deciso rientro della volatilità.

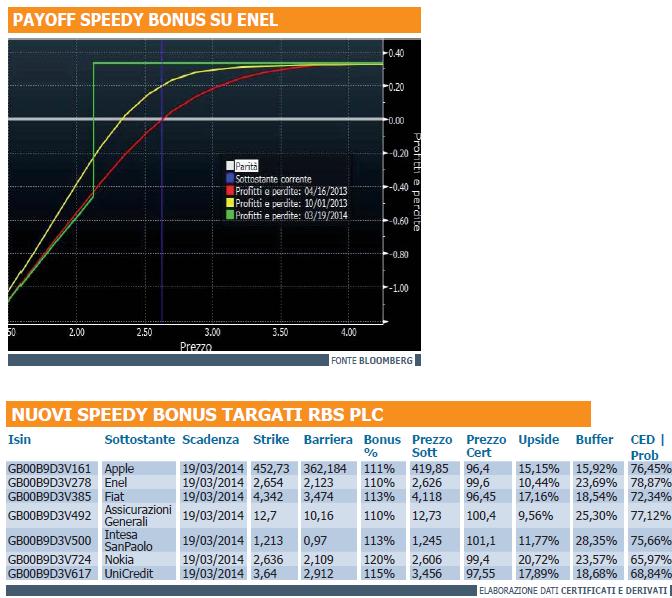

L’esperienza passata, con la prima tranche di emissione, dimostra che la strategia di vendita di volatilità degli Speedy Bonus, attuata in condizioni di volatilità alta e prezzi bassi, può portare buoni profitti nel medio termine. Nell’aprile 2012 RBS Plc ha infatti emesso, in condizioni di mercato simili a quelle odierne, 9 Speedy Bonus sulle principali azioni italiane. Nei prossimi giorni questi certificati scadranno con performance che si preannunciano di grande soddisfazione per gli investitori. Infatti, oltre al rimborso del capitale investito, dovrebbe essere pagato – in base alla situazione attuale – un Bonus compreso tra il 9% ed il 25%, per tutti i certificati tranne per quello su MPS.

In linea con le caratteristiche tipiche dei Bonus Certificate, per quanto riguarda l’aspetto finanziario, gli Speedy Bonus Certificates propongono profili di rischio/rendimento che ben si adattano a fasi di mercato laterale, in quanto offrono un’esposizione ottimizzata al sottostante e consentono di trarre vantaggio oltre che da un andamento al rialzo, anche da un comportamento stabile o limitatamente ribassista del sottostante, garantendo il pagamento di un “Bonus” a scadenza e la protezione del capitale purchè l’azione non perda più di una percentuale prefissata alla data di emissione (Barriera).

L’ANGOLO DELLO STRUTTURATORE

Al fine di valutare il profilo di rimborso nonché la sensibilità del prodotto alle diverse variabili di mercato, scendiamo nel dettaglio della struttura opzionale implicita.

L’acquisto di uno Speedy Bonus è finanziariamente equivalente alla seguente strategia in opzioni, che prevede:

- L’acquisto di una call con strike pari a zero, per la replica lineare del sottostante,

- L’acquisto di un’opzione put esotica di tipo Down&Out con strike pari al livello Bonus e una barriera (di tipo “europeo” e quindi valida esclusivamente alla scadenza) pari all’80% del livello dell’azione alla data di strike (21 marzo 2013)

- La vendita di un’opzione call con strike pari al livello bonus, per vincolare il rimborso massimo

Analizzando le opzioni presenti in portafoglio notiamo come, in tale contesto di mercato, la vendita di opzioni permetta di monetizzare l’alta volatilità ottenendo così di riflesso un miglioramento delle condizioni in fase di strutturazione. Come anticipato, dal punto di vista di trading nel breve termine, scegliendo tali prodotti, l’investitore si trova a conti fatti con una posizione corta sulla volatilità del sottostante, che in caso di riduzione della stessa porterà, a parità di condizioni, a far salire il prezzo delle opzioni.

Tra le proposte più interessanti in termini di rischio-rendimento atteso tra le sette quotate al Sedex di Borsa Italiana da RBS Plc a partire dal 10 aprile, misurando il rendimento potenziale per unità di rischio assunto, concetto poi di fatto sintetizzato dal CED|Probability, si mettono in evidenza gli Speedy Bonus su Enel ( ISIN GB00B9D3V278 ) e su Generali ( ISIN GB00B9D3V492 ). Per entrambi si profila un rendimento medio pari al 10% a fronte di un buffer sul livello barriera nell’ordine del 24,5% circa e tenuto conto del dividend yield e della corrente volatilità implicita che contraddistingue i due sottostanti, le probabilità di successo calcolate dal CED|Probability vengono stimate nell’ordine del 78%.

La relazione inversa che lega la volatilità implicita alle probabilità di successo, oltre che alla formazione dei prezzi nel durante, è evidente sui due titoli bancari oggetto dell’emissione, ovvero Intesa Sanpaolo e UniCredit. A parità di buffer, il rendimento potenziale è nettamente superiore a fronte di un CED|Probability inferiore.

![]()