BTP ITALIA, E’ BOOM

17 miliardi di euro in due giorni e chiusura anticipata. La protezione del potere d’acquisto un tema sempre d’attualità tra gli investitori

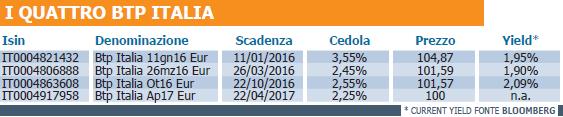

Nonostante le rassicurazioni dei policy maker europei sul tema dell’inflazione e sullo scarso impatto che le manovre non convenzionali adottate dalla BCE nel corso dell’ultimo biennio avranno su questa nel medio-lungo termine, la protezione del potere d’acquisto rimane un punto fermo nel processo decisionale degli investitori italiani. A dimostrazione di ciò è sufficiente guardare ai numeri registrati dall’ultima emissione, la quarta della serie, di BTP Italia, il bond Inflation Linked studiato per il retail emesso dal Tesoro Italiano con un’emissione a rubinetto direttamente sul mercato secondario. Sebbene il collocamento, chiuso in anticipo per un totale di 17 miliardi di euro sottoscritti in soli due giorni, sia coinciso con un netto calo dei dati sull’inflazione, scesa a marzo all’1,6% su base annua rispetto al 3,2% di appena sei mesi fa, la peculiare struttura del bond ha spinto i volumi d’acquisto, sintomo di come tale asset, per la sua indicizzazione, possa contemplare al suo interno sia le potenzialità di una Inflation Linked sia le caratteristiche di un bond a tasso fisso, estremamente utili in un contesto deflattivo. Pertanto si tratta di un’obbligazione estremamente utile soprattutto nell’ottica della diversificazione di portafoglio, assolutamente indispensabile per chi detiene un orizzonte temporale di lungo termine dove la protezione del potere d’acquisto è, a conti fatti, una variabile fondamentale. La portata innovativa di questa obbligazione, risiede in due distinte fattispecie: la tipologia di collocamento, avvenuta direttamente sul mercato secondario, e il parametro di indicizzazione. Su quest’ultimo aspetto preme sottolineare come già da tempo esistano sul mercato italiano Titoli di Stato indicizzati all’inflazione, ovvero i BTP€i. Queste obbligazioni, tuttavia, oltre al sottostante di indicizzazione differente, l’HICP Ex-Tobacco Unrevised (inflazione europea), prevedono una rivalutazione del capitale nominale esclusivamente alla scadenza, e non su base semestrale come invece avviene nei BTP Italia, per questo più reattivi ai movimenti di breve termine dell’inflazione. Scendendo nel dettaglio dell’ultimo BTP Italia ( Isin IT0004917958 ) di recente emissione, esso conserva le caratteristiche dei tre precedenti, ovvero una durata quadriennale, l’indicizzazione all’inflazione italiana (l’indice Foi senza tabacco rilevato dall’ISTAT che a marzo ha registrato una crescita tendenziale annua del’1,6%), nonché un premio di fedeltà dello 0,4% per le persone fisiche che lo acquisteranno in collocamento e lo manterranno fino a scadenza (22 aprile 2017). Il livello minimo di rendimento reale (al quale andrà aggiunta l’inflazione per determinare via via il valore delle cedole semestrali che si incasseranno ) è stato fissato venerdì scorso al 2,25% ed è probabile a questo punto che venga confermato al termine del collocamento, vista la domanda da parte degli investitori che ne ha decretato la chiusura anticipata. Per via della cedola del 2,25%, i BTP Italia assicurano pertanto un rendimento reale annuo minimo garantito. Il tasso di interesse è fisso, calcolato però sul capitale rivalutato all’inflazione del semestre di riferimento sulla base dell’indice ISTAT sui prezzi al consumo per famiglie di operai e impiegati (FOI) con esclusione dei tabacchi. Si comprende pertanto come anche in uno scenario di deflazione su base semestrale, ogni sei mesi venga in ogni caso corrisposta una cedola sul capitale nominale investito. Ecco pertanto la doppia protezione che caratterizza questo filone di emissione, ovvero sul capitale e sugli interessi.

![]()