BONUS PER AZIONI

Approda sul mercato una struttura di tipo reverse convertible con l’ultimo Bonus Cap targato SocGen

Tra le ultime emissioni ammesse a quotare sul Cert-X di EuroTLX si segnala un classico Bonus Cap sotto il punto di vista del payoff, che tuttavia merita di essere analizzato per la peculiare struttura di rimborso in caso di evento knock-out. Si tratta infatti di una delle pochissime strutture di tipo “reverse convertible” quotate sul mercato italiano che per alcune particolarità il Punto Tecnico ha scelto di mettere sotto la lente.

Stiamo parlando del Bonus Cap Convertible ( Isin LU1029239875) con sottostante il titolo UniCredit, contraddistinto da una scadenza fissata per il 6 febbraio 2017 e da un bonus di rendimento aggiuntivo sul nominale del 40% , vincolato al rispetto di un livello invalidante, rilevato continuamente, posizionato a 3,37 euro. Le caratteristiche confermano la classica tipologia di rimborso di un Bonus Cap, che tuttavia in caso di rilevazioni intraday inferiori al barrier level, a scadenza pur confermando il cap al rimborso massimo conseguibile di 1400 euro a certificato, si tramuta in un perfetto clone del sottostante con la particolarità di un conguaglio “fisico” (physical delivery) rispetto al canonico rimborso in contanti (“cash”).

UN PO’ DI DIDATTICA

Propriamente, le reverse convertible sono strumenti finanziari che promettono al sottoscrittore una cedola particolarmente elevata. Comportano tuttavia il rischio di ricevere a scadenza, a fronte del capitale nominale inizialmente impegnato, un numero di azioni il cui controvalore può risultare inferiore all’investimento iniziale.

Rispetto allo strumento obbligazionario originale, numerose risultano essere le analogie con questa tipologia di Investment Certificate. In particolare, come questi ultimi, anche un investimento nel comparto delle reverse convertible presuppone un’esposizione su strumenti derivati.

LA STRUTTURA OPZIONALE

Più precisamente, l’investitore di una reverse convertible versa di fatto un capitale all’emittente il quale riconoscerà alla scadenza un rendimento superiore alla media di mercato e allo stesso tempo, però, vende all’emittente un’opzione put sul sottostante. L’elevato rendimento deve pertanto essere valutato in relazione al fatto che l’emittente della reverse, ha di fatto la possibilità di consegnare, in relazione al controvalore del titolo, un quantitativo di azioni prestabilito. Propriamente, l’emittente avrà interesse ad esercitare la facoltà solo nel caso in cui il valore dell’azione scenda al di sotto dello strike. Pertanto chi acquista una reverse convertible dovrebbe avere un’aspettativa neutrale o moderatamente rialzista sul sottostante.

Come nel caso del Bonus Cap di SocGen, solitamente le emissioni di reverse convertible presentano una clausola di tipo knock-in, che subordina la facoltà dell’emittente di consegnare i titoli qualora il sottostante durante la vita dello strumento, sia sceso almeno in un’occasione al di sotto di un predeterminato livello.

IL RIMBORSO

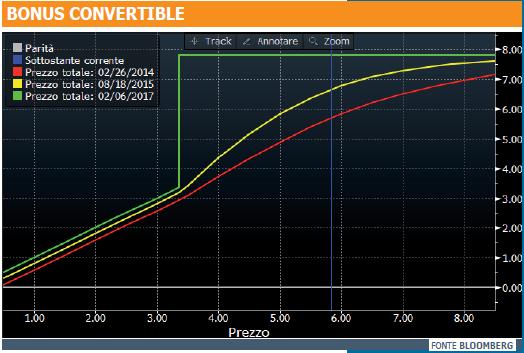

Chiarito il funzionamento e le caratteristiche peculiari che rendono questa proposta molto simile alle canoniche obbligazioni di tipo reverse convertible, merita qualche chiarimento ulteriore il profilo di rimborso a scadenza in caso di un evento barriera. Più nel dettaglio, tenendo conto del nominale (1000 euro) e dello strike iniziale del titolo sottostante (5,58 euro), possiamo ricavare il multiplo del certificato, nello specifico pari a 179,2115 che corrisponde al numero di azioni direttamente controllate acquistando un certificato.

Nel caso in cui il sottostante non scenda mai oltre il livello barriera (3,37 euro), sappiamo che il certificato a scadenza rimborserà 1400 euro. Diversamente, il Bonus Cap si aggancerà alla componente lineare del sottostante, ovvero nello specifico 179 azioni UniCredit e il 21,15% di un’azione.

Ipotizzando di aver acquistato al nominale un numero pari a 10 certificati, in caso una rilevazione finale del titolo bancario a quota 3 euro, tenendo conto della tipologia di rimborso “fisico”, l’investitore riceverà a scadenza 1790 titoli UniCredit e un conguaglio in cash di 6,345 euro, dato dal prodotto tra lo scarto del multiplo (0,2115), il prezzo finale del sottostante (3 euro) e il numero di certificati in portafoglio.

LO STATO DELL’ARTE

Il certificato è attualmente scambiato in lettera al Cert-X a 1045,72 euro a fronte di una quotazione del titolo UniCredit di 5,855 euro, in rialzo quindi di 4,9 punti percentuali dallo strike iniziale.

L’upside potenziale è pertanto pari al 33,87% (l’11,33% annualizzato), a fronte di un buffer dal livello invalidante del 42,44%.

Facendo ricorso al CED|Probability, l’indicatore di successo comunemente utilizzato dal CJ, che tiene conto dei correnti livelli delle variabili di mercato connesse al sottostante di riferimento, ovvero premio per il rischio, volatilità e dividend yield, se ne ricava che attualmente il certificato sarebbe in grado di erogare il bonus di rendimento a scadenza in circa due casi su tre.

![]()