BANCARI AL PIT STOP?

Un basket equiponderato di 4 titoli bancari sottostante di un Equity Linked targato Barclays. Un’opportunità per chi ha seguito il recente rimbalzo

La corsa dell’azionario sembrerebbe essersi fermata ai box. Il mercato, tuttavia, ci ha insegnato come il sentiment possa mutare rapidamente e pertanto fare oggi previsioni sulla correzione in atto e domandarsi se essa sia fisiologica e quindi un normale rintracciamento o qualcosa di più, è assai difficile.

Guardando il trend dell’azionario a più ampio spettro, a fare la parte del leone, come peraltro già successo in passato, è stato il comparto bancario, quello che aveva sofferto maggiormente durante la recente crisi e che, tuttavia, è ancora discretamente lontano dai livelli medi dell’ultimo triennio. Il comparto dei certificati di investimento, per propria natura, è capace di offrire all’investitore soluzioni asimmetriche ovvero alternative all’investimento diretto nel sottostante. Alcune volte, però, risulta complicato trovare idee di switch valide che possano giustificare l’uscita dal sottostante e l’entrata su uno strutturato, a meno di consistenti rinunce o compromessi, al rialzo o al ribasso.

Il nuovo Equity Linked ( Isin XS0970599774 ) con cui Barclays Plc ha chiuso il 2013, rappresenta ad oggi una valida alternativa, utile per tutti coloro che abbiano saputo cavalcare la corsa del settore bancario e, senza rinunciare a parte del futuro quanto ipotetico ulteriore upside, vogliano in un certo qual senso tirare i remi in barca entrando su un prodotto a capitale protetto condizionato, che consenta quindi di evitare un’esposizione lineare in caso di futuri deprezzamenti.

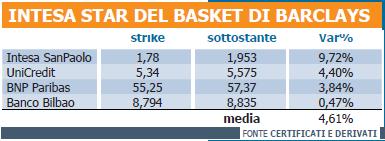

Il nuovo Certificates, in particolare, è agganciato ad un basket di quattro titoli bancari, nello specifico ai titoli UniCredit, Intesa Sanpaolo, BNP Paribas e Banco de Bilbao. Tutti pertanto appartenenti allo stesso settore e quindi con una correlazione implicita piuttosto alta. Aprendo una breve parentesi tecnica, è doveroso sottolineare che un certificato strutturato per tramite di un basket di titoli costerà ragionevolmente di meno rispetto ad uno strumento scritto su un unico sottostante. Questo si riflette anche sulla tipologia di rischio-rendimento ad esso associato in quanto le probabilità di successo, ovvero le probabilità che le opzioni implicite scadano ITM (In The Money) sono ragionevolmente inferiori.

L’Equity Linked in oggetto ci offre anche lo spunto necessario per tornare a parlare delle variabili che influenzano il prezzo del certificato durante la vita dello stesso. Quando si parla di multi basket, particolare attenzione va posta nei riguardi della correlazione dei sottostanti che costituiscono il paniere. Tuttavia, non tutte le strutture “basket” hanno la stessa reattività ai movimenti della correlazione. Una importante e significativa distinzione va pertanto fatta tra strutture di tipo “worst of” e “basket equiponderati”. Più nello specifico, l’aumento della correlazione può contribuire ad incrementare il valore dei certificati multi-asset di tipo “worst-of”, indicizzati alla performance del peggior titolo del basket. E viceversa, qualora si assista alla tendenza inversa.

Per i certificati in cui si osserva la performance media del basket, contesto in cui la diversificazione assume un connotato positivo, l’aumento della correlazione dei titoli determina una riduzione del valore dello strumento. Pertanto, riassumendo, il fatto che la correlazione sia alta, guardando al caso specifico, se poco incide sulle scelte di investimento per un ipotetico switch da parte degli investitori, molto incide invece sul costo dello strutturato. Ciò è anche comprensibile, dal momento che ragionevolmente un aumento della correlazione, nell’ambito di un basket equipesato, mitiga gli effetti positivi prodotti da asset decorrelati nell’ambito, ad esempio, di una gestione di portafoglio.

IL PAYOFF

Alla scadenza del 6 dicembre 2016, qualora le performance del sottostante equiponderato, ovvero della media delle performance dei 4 sottostanti, sia compresa tra il 60% e il 100% del valore iniziale, verrà garantita la restituzione dell’intero nominale (1000 euro). Diversamente nessuna protezione sarà attiva per valori inferiori al 60%, con l’investitore che seguirà linearmente le performance del multi sottostante. In caso di variazioni positive, invece, la struttura sarà in grado di seguire linearmente le performance fino al conseguimento di un rimborso massimo fissato a 1540 euro.

In base ai correnti livelli, facendo riferimento alla tabella presente in pagina, la media delle performance dei sottostanti ammonta al 4,61%, a fronte di un prezzo lettera del certificato esposto al Cert-X di 1015,1 euro. Per una più accurata analisi si deve tener tuttavia presente come il dividend yield annuo che contraddistingue il basket, stimato approssimativamente al 2% annuo, contribuisca sostanzialmente ad azzerare l’attuale sconto implicito.

LA STRUTTURA

E’ doveroso altresì porre l’attenzione sulla struttura opzionale implicita, composta da una call strike zero per la replica lineare del multi sottostante e da un cap ai rendimenti, strutturato con una call venduta sul livello cap. Oltre a tali opzioni, vi è la presenza di una put esotica di tipo down&out, la vera responsabile del playoff asimmetrico e più nello specifico della protezione condizionata del capitale. È bene precisare come la presenza di tale opzione renda il certificato particolarmente sensibile ai movimenti della volatilità implicita del multi sottostante bancario, comparto che storicamente si contraddistingue per una dispersione dei rendimenti superiore alla media di mercato. Detto questo è indubbio che in caso di una forte discesa dei corsi dei sottostanti e conseguentemente di una salita della volatilità implicita, i prezzi del certificato potrebbero risentirne in maniera più che proporzionale.

![]()