ORO IN CADUTA. QUANDO DURERA’

Idee di diversificazione. Flessibilità e rendimento: le caratteristiche dell’Invest|Bond Oro di BofA

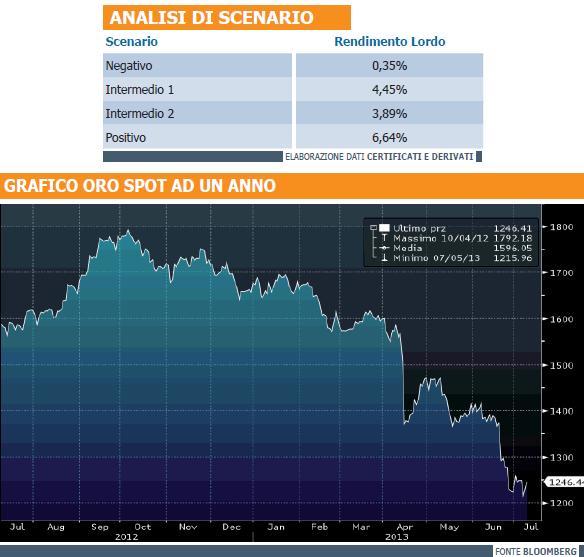

Se c’è una cosa che il mercato ha insegnato agli investitori in questo ultimo biennio, è che bisogna tenere conto dell’imprevedibilità. Imprevedibilità che è capace di smontare in tempi anche molto brevi, alcuni assunti che si erano andati consolidando nel corso di diversi anni. Come non considerare ad esempio lo choc creato dai rendimenti nominali negativi su alcune curve di Titoli di Stato o il venir meno dello status di bene rifugio dell’oro, in caduta libera da oltre diciotto mesi e oramai slegato dalle storiche correlazioni intermarket. La sua corsa al ribasso è iniziata dai massimi assoluti di settembre 2011 in area 1900 $ e più tecnicamente dal segnale di vendita innescato dal successivo triplo massimo poco distante, a quota 1780 $, toccato l’ultima volta a settembre 2012, che ha fatto perdere al metallo giallo oltre un terzo del suo valore.

Sebbene i target di natura tecnica siano improntati ancora al ribasso, la tenuta del doppio minimo dell’intero comparto delle commodity, e più precisamente del CCI (Continuous Commodity Index), potrebbe far ben sperare per una lenta ripresa dei corsi che hanno da poco raggiunto i minimi da luglio 2010. Prima di fare un breve quadro delle attese di mercato per questa commodity, è da sottolineare come mai come ora sia bene valutare l’impatto del ciclo economico deflattivo anche alla luce delle scelte di politica monetaria della FED, che in virtù dello stop forzato al QE, farà progressivamente mancare massa monetaria al sistema bancario per impieghi speculativi e di investimento.

Analogamente, il conseguente aumento dell’inclinazione positiva della curva americana, che sta spingendo al rialzo i rendimenti della parte a lungo termine, fa tornare così maggiormente appetibile il comparto obbligazionario. Il rallentamento delle economie strettamente connesse all’oro, poi, fa si che solo una ripresa economica globale possa far ripartire il prossimo ciclo rialzista dell’oro.

Nell’attesa, l’incertezza domina assolutamente sovrana. Partendo dai correnti 1248 $ di quotazione, diamo uno sguardo alle attese del mercato che potrebbero fornire qualche indicazione. Mentre il forward poco si discosta dai correnti livelli di prezzo, le previsioni degli analisti, come da tabella presente in pagina, muovono verso un progressivo rialzo fino a quota 1475 $ nel 2014 e ai 1500 $ per il 2015.

Sebbene siano molti i prodotti oggi in grado di replicare una posizione lineare sull’oro, il timore principale che fa rimanere ancora estremamente cauti gli investitori su questo sottostante è quello di un errato market timing, ovvero il rischio di provare ad afferrare un coltello in caduta e di esporsi conseguentemente a nuove correzioni di prezzo. In quest’ottica la ricerca di strumenti flessibili, ricade inevitabilmente sulla Invest|Bond Oro targata Bank of America – Merrill Lynch ( Isin XS0638296920 ). Si tratta di un bond con il quale, grazie alla certezza del rimborso del nominale a scadenza, prevista per il 15 giugno 2018, e a un peculiare meccanismo di erogazione delle cedole annue intermedie, si è in grado di esporsi implicitamente sul metallo prezioso garantendosi, in caso di andamento favorevole, un ritorno obbligazionario nettamente superiore ai corsi di mercato e, in caso contrario, una protezione del valore nominale, fatto salvo ovviamente la solvibilità dell’emittente.

Entrando nello specifico della proposta, elevati sono i suoi connotati di flessibilità, anche alla luce di una corrente quotazione di poco sopra alla pari. Il rendimento per i primi tre anni di vita, quindi fino al 15 giugno 2014, sarà pari al 5% fisso su base annua. Successivamente l’Invest|Bond Oro diventerà a tutti gli effetti uno strutturato indicizzato al metallo giallo, in grado di offrire un rendimento decisamente vantaggioso, pari all’8% su base annua per ogni giorno lavorativo in cui il fixing dell’oro (rilevato alle ore 15:00 dal LBMA) si attesti entro il range compreso tra 1300 $ e i 2000 $. Si comprende pertanto come tale bond vada oltre la classica proposta lineare delle tradizionali equity o commodity linked, che consentono di avvantaggiarsi solamente di uno scenario di crescita del sottostante. Al contrario, l’Invest|Bond Oro prospetta ritorni di gran lunga superiori alla media di mercato a patto che l’oro rispetti il range di prezzo prestabilito, tuttavia poco distante dai correnti 1248 $ di quotazione del sottostante.

Come di consueto, tenuto conto dei correnti 103 euro osservati in lettera al MOT di Borsa Italiana, compreso il profilo di erogazione della cedola, attraverso alcune simulazioni cerchiamo ora di quantificare in che modo l’andamento del sottostante influisca sullo yield to maturity del bond.

Nel caso peggiore per l’investitore, ovvero con l’incasso della sola prima cedola incondizionata nel 2014 del 5%, con l’oro incapace di attestarsi all’interno del range previsto per gli anni successivi fino alla scadenza di giugno 2018, il ritorno annuo dell’obbligazione è comunque positivo per lo 0,35% lordo annuo. Diversamente, nel caso diametralmente opposto, ovvero qualora i corsi dell’oro permettano all’investitore di percepire anche tutte le cedole condizionate dell’8% promesse fino alla scadenza, il rendimento lordo annuo sarebbe pari al 6,64%.

I due scenari intermedi, infine, sono stati calcolati presupponendo che non venga in ogni caso mai incassato il massimo della cedola prevista, pari all’8%, e ipotizzando una percentuale di riparto peggiorativa del 10% annuo a partire dal 70% per lo scenario intermedio 1, e migliorativa del 10% a partire dal 50% per lo scenario intermedio 2.

In conclusione, un prodotto discretamente flessibile ed idoneo soprattutto in ottica di diversificazione, potendo puntare su un sottostante di indubbia rappresentatività all’interno di un portafoglio, con un rischio di mercato contenuto dalla protezione del nominale a scadenza e dal 5% di cedola incondizionata, con un target di rendimento di tipo obbligazionario, tuttavia superiore alla media di mercato per analoga scadenza.

![]()