HIGH YIELD ATTO SECONDO

Pesante la flessione per l’intero comparto. Rendimenti potenziali molto elevati, ma attenzione ai rischi

Il recente andamento dei mercati finanziari ha insegnato come un contesto di sostanziale equilibrio possa essere interrotto anche bruscamente e improvvisamente, da eventi esterni o da semplici notizie, compromettendo in maniera drastica gli storici risultati che un tempo venivano garantiti dalle cosiddette strategie “buy&hold”.

Ne è esempio lampante il comparto valutario e in modo particolare le divise emergenti. Contraddistinte da tassi di interesse nettamente più alti della media di mercato e per questo più appetibili per gli investitori, scontano di contro una volatilità dei cambi valutari più alta, associando pertanto ad un rendimento elevato un altrettanto alto grado di rischio.

I nodi sono venuti al pettine già verso la fine del primo trimestre 2013, dove gli effetti della politica monetaria delle principali Banche Centrali mondiali, FED e BOJ su tutte, hanno di fatto decretato la fine del mercato bullish per tale comparto.

Ad accentuare il movimento correttivo delle divise high yield è stato anche un generalizzato aumento del rischio Paese, in scia alle rivolte che stanno colpendo Turchia e Brasile e in conseguenza di una congiuntura economica che sta intaccando pericolosamente anche le economie interne, che da diversi anni registravano tassi di crescita a doppia cifra ed in ogni caso superiori ai Paesi “core”.

Guardando alla rapidità con cui è mutato il sentiment sugli investimenti in valuta scoperta, l’attuale scenario deve rappresentare un monito per gli investitori che decidano di investire in valute estere. Come in ogni occasione tendiamo quindi a ricordare come l’acquisto di un’obbligazione denominata in valuta scoperta, esponga l’investitore oltre ai rischi propri di un investimento obbligazionario (rischio emittente, rischio tasso, rischio liquidità), anche a rischi connessi ad un deprezzamento della divisa estera nei rispetti dell’euro (valuta domestica). In particolare, è bene dare l’esatta considerazione alla correlazione che intercorre tra il rendimento a scadenza e i movimenti del cambio sottostante. Ovvero, in caso di un deprezzamento della valuta estera, che in un tasso di cambio di tipo “certo per incerto” (ad esempio l’Eur/Usd) si manifesta con una crescita del tasso di cambio, il rendimento subirà un progressivo calo, così come in caso di apprezzamento della divisa estera, riscontrabile da un calo del tasso di cambio sottostante, aumenterà conseguentemente lo yield to maturity dell’obbligazione.

Da tale analisi, estremizzando i casi, tuttavia non così improbabili visti i recenti trascorsi, si comprende come nonostante gli alti rendimenti offerti dalle proposte in valute emergenti, un forte movimento correttivo della divisa estera potrebbe addirittura compromettere la protezione del nominale a scadenza. Basti pensare come lo strappo rialzista che ha riguardato i cambi tra euro e Lira turca o Real brasiliano, abbia di fatto più che dimezzato, se non azzerato, le alte cedole facciali annuali promesse dalle obbligazioni denominate in tali valute.

Compresi i rischi, è bene sottolineare come una forte correzione possa creare un’opportunità di investimento, considerato che una diversificazione valutaria, sebbene di dimensioni più ridotte rispetto al target del 30% che gli analisti suggerivano ad inizio 2013, è pur sempre opportuna.

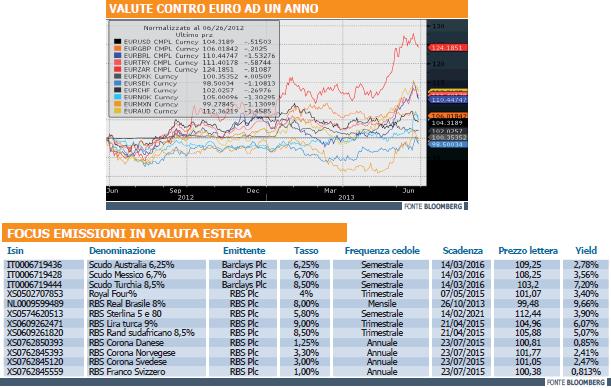

In tale ambito, il panorama di proposte per l’investitore italiano è abbastanza ampio. In particolare, circoscrivendo la ricerca sulle due emittenti più attive in tale comparto, ovvero RBS Plc e Barclays Plc, si contano oggi ben 13 emissioni su altrettante valute.

Mentre il grafico presente in pagina ne evidenzia i movimenti nel corso dell’ultimo anno, la tabella riassuntiva ne chiarisce le caratteristiche e pertanto i rendimenti potenziali, a parità di tasso di cambio sottostante. Si evidenza quindi come, trattandosi di obbligazioni a tasso fisso, ad esclusione della RBS Tasso Variabile 2012/2014 USD ( Isin XS0800521204), gli alti facciali, unitamente alla scadenza di breve-medio termine, annullino di fatto il rischio tasso associando a tali proposte il rischio tasso di cambio, oltre al canonico rischio emittente e liquidità.

Tra le obbligazioni in oggetto, anche in virtù della scadenza entro il 2013, in scia al pesante movimento correttivo delle divise interne, saltano inevitabilmente all’occhio i rendimenti espressi sia dalla RBS Real Brasile 8% ( Isin NL009599489) che dalla RBS Lira turca 9% (Isin XS0609262471). I base ai correnti livelli di prezzo, rispettivamente pari a 99,5 real e a 101,5 lire turche, i rendimenti annui esclusa la componente tasso di cambio, ammontano oggi al 9,542% e all’8,101%.

![]()