REVERSE PER L’ESTATE

Flessibilità e rendimento anche a scopi di copertura nei nuovi Reverse Bonus Cap con scadenza ottobre.

Tra le tipologie di certificati meno apprezzati dai trend follower dell’ultimo semestre, che piuttosto prediligono adottare strategie di take profit o di riduzione dell’esposizione azionaria, i Reverse potrebbero rivelarsi un’arma vincente qualora dai livelli attuali il mercato decidesse di consolidare o correggere anche solo parzialmente gli eccessi di un rialzo sostenuto esclusivamente da una massa di liquidità artificiosa e non dai fondamentali economici. Sul mercato di Borsa Italiana ne sono quotati ad oggi 35, nella categoria Acepi dei certificati a capitale protetto condizionato, che per caratteristiche e payoff, oltre che per sottostante, potrebbero essere utilizzati anche a scopi di copertura.

Se sul fronte “long”, il segmento dei certificati di investimento continua ad offrire costantemente una vasta gamma di prodotti, sul fronte “short” si avverte sporadicamente una lacuna temporale di strike che soltanto nell’ultima settimana è stata colmata da BNP Paribas, con una nuova serie di Reverse Bonus Cap capaci anche in caso di ribasso del mercato di garantire rendimento e flessibilità. Questi certificati per loro natura, sono indicati per coloro che desiderino prendere una posizione ribassista e nel contempo godere di una certa duttilità, evitando così le conseguenze negative derivanti da un errato timing di ingresso. I Reverse Bonus Cap consentono infatti di beneficiare di una notevole flessibilità grazie al riconoscimento di un bonus minimo di rendimento, anche qualora risulti sbagliata la direzione dell’investimento, purché la barriera, di tipo up quindi al rialzo, rimanga inviolata per tutta la vita del certificato.

Con i mercati improntati al rialzo e con una volatilità di mercato che rimane sui minimi di periodo e a ridosso di quelli storici per molti sottostanti, si sono così create le condizioni idonee per lanciare sul mercato una nuova serie di Reverse Bonus Cap con rendimenti interessanti e scadenza di breve periodo (18 ottobre 2013).

E’ utile sottolineare come tali certificati possano essere introdotti anche all’interno di una gestione “attiva” sul sottostante, ovvero, grazie al vasto ventaglio di opzioni che BNP Paribas assicura su tale comparto, acquistando contemporaneamente un Bonus Cap e un Reverse Bonus Cap con scadenza simile, al fine di migliorare nel range compreso tra la barriera down (Bonus Cap) e la barriera up (Reverse Bonus), il rendimento potenziale ottenibile da uno solo dei due prodotti.

Fatta questa breve premessa, prima di scendere nel dettaglio dei prodotti oggetto dell’ultima emissione, che conta 16 Bonus Cap e 6 Reverse Bonus Cap, in linea con le finalità di tale rubrica osserviamone la struttura opzionale implicita.

L’ANGOLO DELLO STRUTTURATORE

L’acquisto di un Reverse Bonus Cap è finanziariamente equivalente alla seguente strategia in opzioni:

- Acquisto di una put con strike very deep in the money (200% dello strike del certificato), per replicare una posizione corta sul sottostante

- Vendita di un’opzione put con strike pari al livello cap, per vincolare il rimborso massimo

- Acquisto di una call esotica di tipo Up&Out con strike pari al bonus e barriera pari al livello knock-out

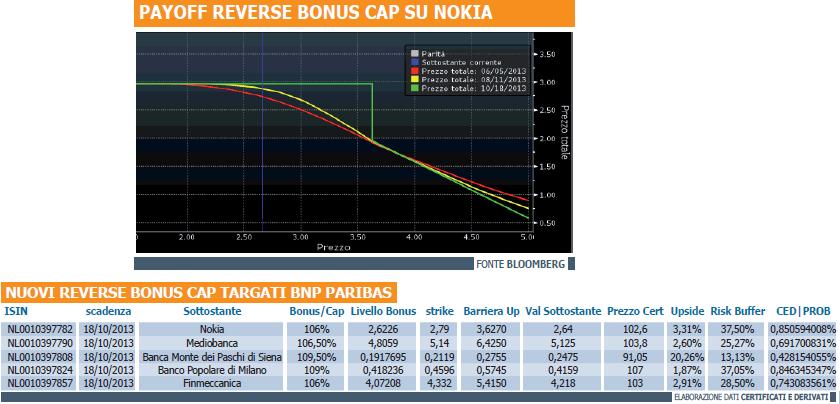

In base ai dati fotografati il 3 giugno, nella tabella sono riportate le caratteristiche che contraddistinguono i nuovi 5 Reverse Bonus Cap ad esclusione di quello sul titolo Fiat che ha già violato il suo livello invalidante. Il recente ritracciamento del mercato azionario e quindi di molti dei sottostanti, ha inciso positivamente sui prezzi dei certificati che hanno così limato i rendimenti potenziali previsti all’atto della strutturazione.

Tra tutti particolarmente aggressivo appare il Reverse Bonus Cap sul titolo Banca Monte dei Paschi di Siena ( Isin NL00100337808 ). L’attuale prezzo lettera di 91,05 euro a fronte di un bonus di rendimento del 109,5% vale un ritorno potenziale del 20,26% in poco meno di 4 mesi, ovvero circa il 53% annualizzato. Sul fronte dei rischi, tuttavia appare decisamente vicina la barriera posta a 0,28 euro contro i correnti 0,2475 euro del sottostante, per un buffer pari al 13,13%. Nonostante l’alta volatilità che storicamente caratterizza il titolo, la proposta su Nokia è quella che oggi si contraddistingue per il margine di sicurezza più ampio (37,5%). Stando ai 102,6 euro esposti in lettera dal Market Maker il rendimento potenziale calcolato sul rimborso bonus pari al 106 euro, ammonta pertanto al 3,31%, l’8,71% lordo su base annua. Il CED|Probability, l’indicatore di successo comunemente utilizzato dal CJ, che tiene conto delle caratteristiche intrinseche ad ogni singolo sottostante, in primis la volatilità, registra per questo certificato un valore vicino all’80%.

![]()