USCITA SUI MASSIMI

Opzioni Lookback: come evitare il “vendi e pentiti”

Comprare sui minimi e vendere sui massimi. Scenario ideale per il comune investitore, ma dalla difficile attuazione, non tanto per l’entrata, gestibile anche attraverso segnali di natura tecnica, quanto più per il timing di uscita. Quante volte infatti presi dalla voglia di chiudere in profitto, si è usciti da un treno ormai lanciato? Quante volte si è fatto riferimento all’adagio “vendi e pentiti”? Ebbene, nel vasto panorama delle opzioni esotiche, le strutture Lookback permettono di ottimizzare la fase di liquidazione dell’investimento.

L’ANGOLO DELLA DIDATTICA

Forniamo un inquadramento dell’opzione cosiddetta “no regret”, ovvero senza rimpianto. Tale tipologia appartiene alla famiglia delle “sentiero dipendenti” (path dependant). Alla scadenza infatti è lasciato alla controparte long del contratto di opzione, la scelta dello strike a cui esercitare l’opzione sulla base dei valori assunti dal sottostante lungo la durata residua. Ne consegue che, in caso di opzioni di tipo call verrà scelto il valore di riferimento più basso e viceversa per le opzioni di tipo put. Un’importante differenza quindi, rispetto a un classico contratto plain vanilla di tipo europeo dove il saldo a scadenza dipenderà esclusivamente dallo strike fissato all’emissione e dal prezzo finale. Nel caso delle Lookback, la flessibilità concessa alla parte lunga del contratto infatti sarà scontata da un maggior peso della volatilità sul premio dell’opzione rispetto alle variazioni del sottostante, nonché in generale da un premio pagato relativamente maggiore rispetto ad un’opzione plain vanilla con le medesime condizioni iniziali.

Proseguendo con il confronto tra le due strutture, la logica del compratore di lookback rimane sostanzialmente la medesima dell’acquirente di plain vanilla. A fronte di una perdita limitata al premio pagato per l’apertura della posizione, lungo la durata residua, chi si fa carico di un contratto di questo tipo sa che se la volatilità del mercato aumenterà, la sua posizione ne trarrà profitto. Se tuttavia un investitore che acquista una vanilla call ed uno che acquista una lookback call, spera in ogni caso in un rialzo del mercato, nel primo caso deve sperare di aver “azzeccato” l’ingresso sui minimi di periodo mentre nel secondo caso, tenuto conto di un’opzione di tipo fixed strike, riceverà la differenza tra il massimo valore assunto dal sottostante e il prezzo d’esercizio.

IL CERTIFICATO CON MEMORIA

Per propria natura, il comparto dei certificati di investimento offre la possibilità agli investitori di accedere a strategie complesse, come le opzioni esotiche, riservate altrimenti solo alla clientela istituzionale. All’interno di queste, non potevano mancare certificati appositamente strutturati in modo da gestire al meglio la fase di uscita dall’investimento, cercando di cogliere, con una discreta approssimazione, i massimi di mercato. In gergo vengono chiamati certificati con effetto memoria, in grado pertanto di memorizzare in determinate finestre di osservazione, il valore massimo registrato dal sottostante di riferimento, associando ad esso il rimborso a scadenza.

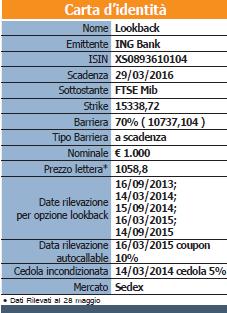

Tra gli ultimi prodotti arrivati al Sedex dotati di tali caratteristiche si segnala il certificato Express targato ING Bank ( Codice Isin XS0893610104 ), agganciato all’indice italiano FTSE Mib. Si tratta in sostanza di un Autocallable atipico, caratterizzato da una cedola incondizionata del 5% al primo anno, e da una finestra con opzione di rimborso anticipato al secondo anno, con un premio del 10% sul nominale di 1000 euro se si verificherà l’evento trigger, ovvero un valore dell’indice non inferiore a quello iniziale, fissato a 15.338,72 punti. Oltre ciò, con cadenza semestrale verrà rilevato il livello dell’indice italiano e, qualora il certificato dovesse arrivare alla sua naturale scadenza, fissata per il 29 marzo 2016 senza che si siano verificate le condizioni per attivare il rimborso anticipato, qualora il FTSE Mib sosti sopra il 70% dello strike level a cui è posta la barriera, il certificato sarà liquidato con un importo pari al differenziale tra il massimo livello raggiunto dal FTSE Mib rilevato nelle 6 finestre di rilevazione previste, compresa la data di scadenza finale e il prezzo iniziale. Inoltre, seguendo il classico payoff dei certificati di tipo Express, se il sottostante si troverà al di sotto del livello barriera, posizionato nello specifico a quota 10737,104 punti, il rimborso verrà parametrato all’effettivo livello raggiunto dal sottostante partendo dallo strike iniziale, registrando le medesime perdite al pari di un investimento diretto nello stesso. Infine, qualora in nessuna delle rilevazioni il valore del sottostante sarà stato superiore al valore iniziale ma il prezzo finale sarà comunque non inferiore al livello barriera, sarà comunque garantito il rimborso del nominale.

Tra gli ultimi prodotti arrivati al Sedex dotati di tali caratteristiche si segnala il certificato Express targato ING Bank ( Codice Isin XS0893610104 ), agganciato all’indice italiano FTSE Mib. Si tratta in sostanza di un Autocallable atipico, caratterizzato da una cedola incondizionata del 5% al primo anno, e da una finestra con opzione di rimborso anticipato al secondo anno, con un premio del 10% sul nominale di 1000 euro se si verificherà l’evento trigger, ovvero un valore dell’indice non inferiore a quello iniziale, fissato a 15.338,72 punti. Oltre ciò, con cadenza semestrale verrà rilevato il livello dell’indice italiano e, qualora il certificato dovesse arrivare alla sua naturale scadenza, fissata per il 29 marzo 2016 senza che si siano verificate le condizioni per attivare il rimborso anticipato, qualora il FTSE Mib sosti sopra il 70% dello strike level a cui è posta la barriera, il certificato sarà liquidato con un importo pari al differenziale tra il massimo livello raggiunto dal FTSE Mib rilevato nelle 6 finestre di rilevazione previste, compresa la data di scadenza finale e il prezzo iniziale. Inoltre, seguendo il classico payoff dei certificati di tipo Express, se il sottostante si troverà al di sotto del livello barriera, posizionato nello specifico a quota 10737,104 punti, il rimborso verrà parametrato all’effettivo livello raggiunto dal sottostante partendo dallo strike iniziale, registrando le medesime perdite al pari di un investimento diretto nello stesso. Infine, qualora in nessuna delle rilevazioni il valore del sottostante sarà stato superiore al valore iniziale ma il prezzo finale sarà comunque non inferiore al livello barriera, sarà comunque garantito il rimborso del nominale.

![]()