SEMBRA BONUS MA NON E’

Gran ritorno al Sedex della big Goldman Sachs con due particolari strutture Bonus. Focus sul certificato scritto su un Etf.

Sembra Bonus ma non è. Protezione del valore nominale fino ad un margine di circa il 40% o replica lineare della performance sottostante, questo il biglietto da visita con cui Goldman Sachs rispolvera la sua presenza sul segmento prodotti strutturati di Borsa Italiana con due certificati scritti rispettivamente sull’Eurostoxx 50 e su un Etf, l’iShares MSCI Brazil Index Fund. Se in merito al primo, numerose sono le proposte disponibili sul segmento Sedex, il mercato carioca si presenta per la prima volta sotto la livrea del fondo denominato in euro volto a replicare l’indice MSCI Brazil.

Benchè il market maker si mostri piuttosto avaro sul book, con una proposta sia in denaro che in lettera di soli due pezzi, vediamo quali spunti potrebbe offrire il Bonus scritto sull’iShares MSCI Brazil Index Fund rispetto all’investimento diretto nell’Etf sottostante, regolarmente quotato su Borsa Italiana.

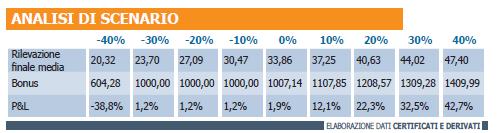

Guardiamo prima di tutto al funzionamento del prodotto. Come già anticipato, il nome commerciale sembrerebbe parzialmente improprio se si fa riferimento ai Bonus come prodotti in grado non solo di proteggere condizionatamente il capitale ma anche di riconoscere un rendimento slegato dalla performance del sottostante. Rilevato uno strike a 33,62 euro e fissata la barriera al 61%, equivalente a 20,5082 euro, alla scadenza del 5 aprile 2017, due sono i possibili scenari. Se la media dei prezzi di chiusura del 16 aprile 2017 e dei nove giorni feriali successivi sarà compresa tra la barriera e il valore iniziale, il rimborso sarà pari ai 1000 euro di valore nominale. Se la performance media dovesse essere inferiore o superiore all’intervallo di protezione del capitale iniziale, verrebbe corrisposto, senza alcun limite, un importo equivalente al rimborso massimo in caso di variazione positiva del sottostante.

Ne consegue quindi che, in virtù di un prezzo lettera del certificato al Sedex pari a 987,9 euro come rilevato in data 27 maggio a fronte di un valore spot dell’Etf pari a 33,86 euro, sarà possibile difendere il capitale iniziale maggiorato di un rendimento dell’1,2% fino ad un ribasso complessivo del sottostante, rilevato come media aritmetica, pari al 39,43%, ottenendo invece un profitto potenzialmente illimitato in caso di rialzo. La rottura della barriera knock out implicherebbe invece una performance negativa complessiva relativamente inferiore in virtù della quotazione sotto la pari.

Uno strumento, in conclusione, di per sé interessante, adatto un profilo moderatamente avverso al rischio, che voglia puntare nel medio lungo periodo ad una rottura del canale rialzista della congestione che tiene di fatto bloccato l’Etf da oltre un anno all’interno di un intervallo compreso tra i 36,5 e i 31,4 euro. Il prodotto strutturato non può quindi essere considerato una diretta alternativa del sottostante. A tale proposito rilevano in prima battuta i dividendi. Se infatti il Bonus di Goldman Sachs garantisce una protezione a scadenza, l’iShares MSCI Brazil Index Fund riconosce un flusso cedolare pari al 2,80% su base annua, equivalente, in termini di certificato ad una perdita attesa sul sottostante pari all’11,2% lungo la durata residua. Per costruzione inoltre, la rilevazione unicamente a scadenza del livello di riferimento per il rimborso e l’utilizzo di un’opzione asiatica per il calcolo del valore finale, riducono il delta del certificato, ovvero la sua reattività a oscillazioni del sottostante che appaiono sì contenute negli ultimi 12 mesi, ma reduci da una forte retromarcia nell’anno precedente dopo il rally dai minimi toccati 2009.

D’altro canto appaiono evidenti i vantaggi per chi puntasse ad una maggiore stabilizzazione dei rendimenti e ad un miglioramento del profilo fiscale. L’eventuale profitto derivante da investimento in certificati è infatti considerato da redditi diversi e quindi integralmente compensabile con minus pregresse. Nel caso degli Etf invece, per effetto di una tassazione mista, solo parzialmente si è in grado di compensare le plusvalenze realizzate.

![]()