UN CESTO DI OPZIONI PER L’ATHENA JET RELAX

Profilo di rimborso estremamente flessibile, tante le opzioni su Allianz

In linea con le finalità del Punto Tecnico, questa settimana prendiamo spunto da uno dei certificati di investimento più interessanti approdati di recente al Sedex, che rappresenta uno dei casi maggiormente emblematici quando si affronta il tema dell’asimmetria dei rendimenti rispetto al sottostante, che caratterizza il comparto dei certificates.

Stiamo parlando dell’ultimo Athena Jet Relax targato BNP Paribas, nome commerciale frutto delle finalità perseguite dai certificati a rimborso anticipato che l’emittente francese chiama da sempre Athena, da quelli che prevedono l’erogazione di una o più cedole incondizionate, ai quali è associato il suffisso Relax, e infine da quelli con partecipazione in leva, che per l’appunto BNP Paribas propone come Jet Certificate. Da tale analisi meramente “etimologica”, si comprende come tale strutturato presenti indubbie doti di flessibilità, in quanto di fatto coniuga in un unico prodotto le caratteristiche peculiari di un certificato di tipo Express, su tutte la barriera discreta a scadenza, con quelle di un classico Outperformance.

Stiamo parlando dell’ultimo Athena Jet Relax targato BNP Paribas, nome commerciale frutto delle finalità perseguite dai certificati a rimborso anticipato che l’emittente francese chiama da sempre Athena, da quelli che prevedono l’erogazione di una o più cedole incondizionate, ai quali è associato il suffisso Relax, e infine da quelli con partecipazione in leva, che per l’appunto BNP Paribas propone come Jet Certificate. Da tale analisi meramente “etimologica”, si comprende come tale strutturato presenti indubbie doti di flessibilità, in quanto di fatto coniuga in un unico prodotto le caratteristiche peculiari di un certificato di tipo Express, su tutte la barriera discreta a scadenza, con quelle di un classico Outperformance.

ATHENA JET RELAX CAP su ALLIANZ

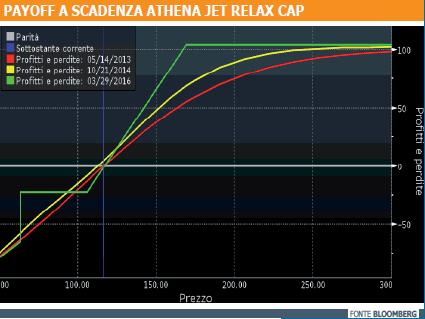

Il nuovo Athena Jet Cap Relax scritto su Allianz ( Isin NL0010395232), che prevede una scadenza fissata al 29 marzo 2016, si distingue per un’opzione express con due finestre di uscita con un coupon del 4,5% annuo che permette di richiamare anticipatamente il certificato anche in caso di andamento moderatamente positivo del sottostante. Da sottolineare come, alla prima delle due date (28 marzo 2014), anche qualora il sottostante non dovesse trovarsi al di sopra dello strike iniziale, il coupon verrebbe in ogni caso pagato all’investitore sotto forma di cedola.

Qualora né al primo, né al secondo anno dovessero verificarsi le condizioni idonee per attivare la facoltà di rimborso anticipato, alla naturale scadenza si aprirebbero come di consueto tre distinti scenari. Nel caso in cui il sottostante dovesse trovarsi al di sotto della barriera (di tipo terminale), posizionata al 60% dello strike iniziale, precisamente a 63,57 euro, il rimborso sarà parametrato all’effettivo livello raggiunto da Allianz, subendo così le medesime perdite di un analogo investimento diretto nel sottostante. Diversamente nel caso in cui il sottostante dovesse essere rilevato tra il 60% e il 100% dello strike iniziale (105,95 euro), ovvero tra il livello barriera e il livello iniziale, il rimborso sarà pari al nominale investito (100 euro). Infine, nello scenario migliore per l’investitore, qualora il titolo assicurativo tedesco dovesse trovarsi ad un livello superiore allo strike iniziale, per il calcolo del rimborso bisognerà tenere in considerazione l’effetto leva del 200% attivo fino al rimborso massimo conseguibile non superiore ai 220 euro a certificato.

L’ANGOLO DELLO STRUTTURATORE

Come di consueto, facciamo riferimento alla struttura in opzioni sottostante all’Athena Jet Relax su Allianz, che è composta da:

- Una posizione lunga su 1 call con strike pari a zero, per la replica lineare del sottostante

- Una posizione lunga su 1 put esotica di tipo barrier con facoltà Down&Out, caratterizzata da uno strike pari a 105,95 euro ed un livello barriera posizionato al 60% dello stesso (63,57 euro), con barriera di tipo terminale, per la protezione dell’intero nominale per lo scenario a scadenza.

- Una posizione lunga su 1 call con strike pari allo strike iniziale, per garantire la partecipazione up del 200% per valori superiori allo strike iniziale.

- Una posizione corta su 2 call con strike pari a 169,52 euro (160% dello strike iniziale) per bloccare il rimborso massimo a scadenza a 220 euro a certificato

- Una posizione lunga su 1 call digital con scadenza al primo anno, con strike pari al livello iniziale e payout pari a 104,5 euro, per l’eventuale rimborso anticipato, con rebate pari a 4,5 euro

- Una posizione lunga su 1 call digital con scadenza al secondo anno, con strike pari al livello iniziale e payout pari a 109 euro, per l’eventuale rimborso anticipato.

Come in qualsiasi prodotto di tipo Express, resta inteso come tutte le opzioni presenti nel portafoglio implicito siano dotate di una barriera aggiuntiva di tipo up&out discreta sullo strike, che permetta l’estinzione dell’intero portafoglio in caso in cui si verifichi l’evento di autocallability dopo il primo anno.

Nella tabella di payoff, sono stati simulati alcuni scenari di prezzo del sottostante, in modo tale da mettere in evidenza il profilo di rimborso sia nelle date di rilevamento intermedie, che allo scenario a scadenza, tenuto conto di un ipotetico acquisto ai 100,95 euro attualmente esposti in lettera dal Market Maker e dei correnti 116,65 euro di Allianz.

Facendo riferimento alla tabella presente in pagina, scendiamo ora nel dettaglio del profilo di rimborso, che abbiamo cercato di rendere maggiormente comprensibile in ognuno degli scenari possibili. L’obiettivo è quello di mettere in relazione le performance del sottostante rispetto a quelle registrate dal certificato all’atto di emissione, essendo oggi esiguo il premio pagato sul nominale.

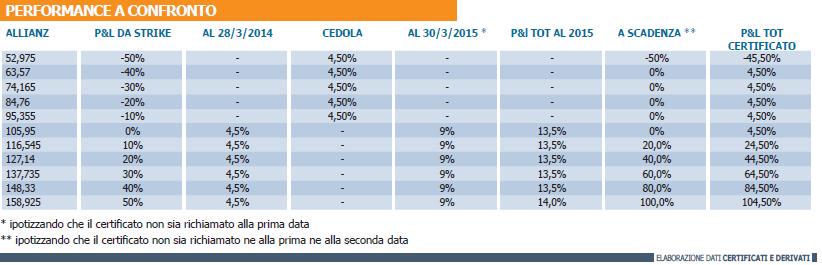

Il rendimento sarà pertanto pari al 4,5% al primo anno qualora l’opzione autocallable sia attivata, diversamente la cedola di pari importo servirà per migliorare le performance nelle date successive. Il verificarsi dell’evento trigger alla seconda data disponibile infatti sancirà un’uscita dall’investimento per un rendimento complessivo del 13,5%, dato dal 4,5% incassato al primo anno e dal 9% di coupon del secondo.

Infine, qualora si arrivi a scadenza, tale scenario dovrà tenere conto della partecipazione up del 200%, oltre che del cap level e del 4,5% di cedola incassato al primo anno.

![]()