IL LUSSO CAMBIA FACCIA

Tra i pochi settori ad aver resistito alla crisi, inizia ad accusare i primi segnali di rallentamento. Focus sui titoli del lusso internazionale e su un certificato dalle brillanti prospettive

Fermento da trimestrali anche sul settore del lusso. La crisi dei consumi ha infatti bussato alla porta anche di quelle società il cui prestigio ha da sempre reso inattaccabile la nicchia di riferimento. Non è bastato ai grandi marchi del lusso internazionale sbarcare nei cosiddetti paesi BRIC per mantenere inalterata la forza del brand. Prada, Gucci e Burberry hanno dovuto fare i conti con una sostanziale modifica della propria strategia, sostituendo all’esclusività l’apertura di una fitta rete di punti vendita in Cina e in India nel tentativo di incrementare le vendite al di là delle grandi metropoli. Gli analisti prevedono infatti entro il 2015 un incremento del mercato del lusso in India di 15 miliardi di dollari grazie all’attrazione di acquirenti facoltosi provenienti dalla aree non metropolitane. Tuttavia, i “nuovi ricchi”, adulati dalle maison del Vecchio Continente cominciano a stringere la cintura guardando al fermento dello stesso mercato interno. Una sfida cruciale quella della fidelizzazione che ha finora permesso di cavalcare l’onda del “Made in West” facendo leva su un rincaro di circa il 64% sul medesimo prezzo in terra a stelle e strisce. Secondo un report di Bernestein Research ripreso dal Wall Street Journal infatti, Mercedes, Audi e BMW avrebbero sovraccaricato i prezzi per i clienti cinesi di oltre il 60%, benché i costi della produzione in territorio mandarino siano più contenuti. Tenuto conto dei ricarico delle tasse già incluso e altri oneri, il rincaro medio rimane comunque del 37%, non giustificabile dal numero e dalla tipologia di opzioni accessorie richieste dalla clientela cinese. Se tuttavia nell’ideologia i paesi BRIC hanno da sempre rappresentato il lato produttivo della catena del lusso, il consolidamento del know how importato dalle grandi manifatture ha fornito le giuste credenziali a nuovi attori, soprattutto nel settore tessile e della moda. Nomi tanto emergenti quanto le economie nazionali stanno cominciando a trovare un certo seguito, soprattutto quelli provenienti dalla Corea e dalla Cina. Avvalendosi dagli stessi fornitori di Hermes, Gucci, Prada e Louis Vuitton, si presentano al mercato non come “fake low cost” dei brand europei ma come risposta ai nuovi gusti della clientela, non solo asiatica.

Dal lato operativo, si teme quindi che sempre minori investitori istituzionali continueranno a puntare sui titoli cosiddetti “value” del lusso europeo, affaticati dall’assottigliamento del mercato interno, per guardare alle prossime mosse dei grandi “brandholders” come LVMH e PPR ( Kering a partire da giugno) sempre a caccia di nuovi marchi per diversificare il proprio portafoglio. Numerose sono le case italiane già finite sotto l’egida di uno dei due gruppi francesi, da ultima l’azienda orafa milanese Pomellato, ceduta a Kering, già proprietaria di Gucci, Bottega Veneta, Brioni e Sergio Rossi. Se ne va così Oltralpe un’altra importante casa di gioielli Made in Italy dopo la cessione di Bulgari a LVMH a marzo 2011. Diversificazioni di portafoglio non solo in termini geografici ma anche di segmenti, quanto più necessaria vista la debole performance di entrambi i gruppi emersa dalle ultime trimestrali relative ai primi tre mesi del 2013.

LOUIS VUITTON MOET HENNESSY

Meno 15,7% le vendite dell’ultimo trimestre rispetto a quello precedente per il marchio francese proprietario tra gli altri di Fendi, Acqua di Parma e Berluti. Il calo del leader del segmento luxury è da imputare principalmente al rallentamento dei consumi nell’area asiatica, oltre al proseguimento della recessione nel Vecchio Continente, mercato interno di riferimento della maison francese. La performance su base annua rimane comunque positiva, pari al 6,2%. Guardando ai mercati finanziari, il “reshaping” richiesto al portafoglio del gruppo ha penalizzato il titolo scambiato sulla Borsa di Parigi ponendolo come fanalino di coda tra i principali competitor con una performance a tre mesi pari al -5,11%. Tenuto conto di un dividend yield di circa il 2,20%, la performance a cinque anni del titolo risulta tuttavia pari a circa il 15% su base annua, rispetto al 7% medio del segmento.

PPR

La firma tra Pinault, patron del gruppo PPR e la casa di gioielli milanese Pomellato, lo scorso 23 aprile è valsa al titolo azionario francese un balzo giornaliero del 4,77%, completamente riassorbito nei due giorni successivi, all’indomani della comunicazione dei dati relativi al primo trimestre 2013. I ricavi del gruppo francese sono infatti aumentati in misura inferiore alle attese con un calo superiore all’8% rispetto al trimestre precedente. La performance a un anno, in termini di ricavi, rimane comunque positiva e pari al 5,2%, in forte rallentamento tuttavia rispetto ai tassi di crescita rilevati negli ultimi trimestri. Uno sguardo ai mercati finanziari rivela però come gli investitori prestino particolare interesse alle potenzialità del gruppo, in virtù della sua continua espansione e del suo portafoglio non ancora maturo in termini di diversificazione, in quanto particolarmente concentrato sul settore abbigliamento e design. La performance a cinque anni risulta infatti pari al 19,09% su base annua.

MADE IN ITALY

Vuoi per l’originaria impostazione d’impresa familiare, vuoi per la relativa rischiosità del mercato italiano, ma continua la ricerca di investitori da parte delle grandi maison su piazze straniere. Eppure, le ultime due IPO sbarcate su Borsa Italiana hanno coinvolto nomi d’eccellenza legati alla manifattura italiana, ovvero Salvatore Ferragamo nel 2011 e Brunello Cucinelli lo scorso anno. In un clima volatile come quello di Piazza Affari entrambi i titoli sono tuttavia riusciti a resistere alla congiuntura negativa di mercato con una performance da inizio quotazione pari al 154% per Salvatore Ferragamo, con data d’offerta pubblica al 6 giugno 2011 e al 113% per il marchio del cashmere, su Borsa Italiana dal 27 aprile 2012. Si conferma difensivo e anticiclico anche Luxottica, con una performance a cinque anni pari a circa il 18% su base annua. Il gruppo di occhiali guidato da Leonardo Del Vecchio, ha di poco mancato le stime relative ai ricavi per i primi tre mesi del 2013 centrando tuttavia le prospettive di crescita relative all’utile operativo.

L’AUTOCALLABLE GUARDA A COACH

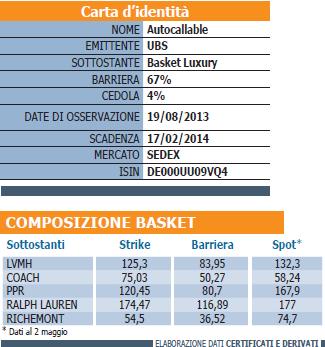

Dal profilo interessante grazie alla natura anticiclica del sottostante, i certificati scritti sui titoli legati al settore del lusso con scadenze prossime hanno ormai incorporato all’interno del proprio valore buona parte del rimborso teorico in virtù del prolungato trend positivo. Con scadenza fissata per il 17 febbraio 2014, l’Autocallable di UBS (DE000UU09VQ4) scritto su un paniere luxury lascia tuttavia spazio ad un rendimento potenziale del 18,3% qualora a parità di condizioni, Coach, il più debole tra i componenti, non perda oltre il 14%. Guardiamo brevemente al funzionamento del prodotto. Scritto su un basket, composto da LVMH, Coach, PPR, Ralph Lauren Corp e Compagnie Financiere Richemont, il prossimo 19 agosto pagherà una cedola del 4%, pari a 40 euro, se tutti i componenti del paniere avranno un valore almeno pari al 67% dello strike, ovvero il livello iniziale oltre il quale è previsto anche il rimborso del nominale pari a 1000 euro. In caso di mancata estinzione anticipata si guarderà alla scadenza dove sarà sufficiente la tenuta della barriera affinchè il certificato sia liquidato con 1040 euro ogni 1000 di nominale. Tenuto conto di una performance media dal livello iniziale pari al 20,9%, escluso Coach che conta invece un ribasso del 22%, il certificato è esposto ad un prezzo lettera pari a 913 euro. In assenza di particolari crolli sulle quotazioni degli altri componenti, a fronte dei 58,2 euro a cui è esposto il titolo a stelle e strisce, la tenuta della soglia dei 50,27 euro riconoscerà non solo la possibilità di ottenere già il prossimo 17 agosto una cedola di 40 euro ma anche il rimborso massimo a scadenza. In caso contrario, il corrispettivo rifletterà la performance effettiva del più debole tra i sottostanti, con un rimborso massimo inferiore a 670 euro.

Dal profilo interessante grazie alla natura anticiclica del sottostante, i certificati scritti sui titoli legati al settore del lusso con scadenze prossime hanno ormai incorporato all’interno del proprio valore buona parte del rimborso teorico in virtù del prolungato trend positivo. Con scadenza fissata per il 17 febbraio 2014, l’Autocallable di UBS (DE000UU09VQ4) scritto su un paniere luxury lascia tuttavia spazio ad un rendimento potenziale del 18,3% qualora a parità di condizioni, Coach, il più debole tra i componenti, non perda oltre il 14%. Guardiamo brevemente al funzionamento del prodotto. Scritto su un basket, composto da LVMH, Coach, PPR, Ralph Lauren Corp e Compagnie Financiere Richemont, il prossimo 19 agosto pagherà una cedola del 4%, pari a 40 euro, se tutti i componenti del paniere avranno un valore almeno pari al 67% dello strike, ovvero il livello iniziale oltre il quale è previsto anche il rimborso del nominale pari a 1000 euro. In caso di mancata estinzione anticipata si guarderà alla scadenza dove sarà sufficiente la tenuta della barriera affinchè il certificato sia liquidato con 1040 euro ogni 1000 di nominale. Tenuto conto di una performance media dal livello iniziale pari al 20,9%, escluso Coach che conta invece un ribasso del 22%, il certificato è esposto ad un prezzo lettera pari a 913 euro. In assenza di particolari crolli sulle quotazioni degli altri componenti, a fronte dei 58,2 euro a cui è esposto il titolo a stelle e strisce, la tenuta della soglia dei 50,27 euro riconoscerà non solo la possibilità di ottenere già il prossimo 17 agosto una cedola di 40 euro ma anche il rimborso massimo a scadenza. In caso contrario, il corrispettivo rifletterà la performance effettiva del più debole tra i sottostanti, con un rimborso massimo inferiore a 670 euro.

![]()