EXPRESS DISCOUNT, SALE LO SCONTO

A pochi giorni dalla quotazione, il Punto Tecnico mette nuovamente sotto la lente l’Express Discount multi sottostante di RBS

La ricerca di rendimenti asimmetrici, ovvero slegati quanto più possibile dall’andamento del sottostante, sta diventando sempre più una priorità per gli investitori, complice un mercato troppo emotivo e caratterizzato ancora da un’elevata dose di aleatorietà.

Allo scopo possono tornare utili alcune strutture di certificati di investimento, capaci, anche a mercati fermi, di regalare discreti ritorni oltretutto con un’esposizione al rischio di mercato maggiormente contenuta. In particolare facciamo riferimento ai Discount Certificate che per propria natura consentono l’acquisto a sconto rispetto al relativo sottostante, scommettendo implicitamente in un suo andamento sostanzialmente laterale, con lo sconto in fase di acquisto che offre una valida protezione in caso di discesa.

Come abbiamo più volte tenuto a sottolineare nelle pagine di questa rubrica, le caratteristiche intrinseche ogni singola struttura, fermo restando il consueto bilanciamento tra rischio-rendimento atteso, possono essere ulteriormente migliorate inserendo come sottostante un multi basket.

Tale relazione è quanto mai evidente andando a scorporare la struttura opzionale implicita al certificato, con le opzioni scritte su un basket di titoli o indici che si caratterizzano per un premio minore, che consente all’emittente maggiori margini di manovra al fine di migliorarne le caratteristiche. Il tutto connesso ad una probabilità di successo che deve necessariamente tenere conto delle diverse caratteristiche del sottostante, non più legate alle sorti di un singolo titolo bensì ad una validazione contemporanea di tutti gli asset contenuti nel basket. Ciò muta conseguentemente anche le reazioni ovvero le sensibilità dei prezzi del certificato nel durante che, così costituito, non può non tenere conto anche della matrice di correlazione presente tra i vari sottostanti.

Il giusto spunto per tornare a parlare di basket option e di Discount ce lo offre l’ultima proposta targata RBS Plc giunta recentemente in quotazione al Sedex. A tre mesi dall’analisi svolta nel Punto Tecnico del CJ 310 in occasione del lancio del suo collocamento, quotazioni alla mano, poniamo nuovamente sotto osservazione le caratteristiche di questo strutturato.

IL PAYOFF

I Discount Certificates sono strumenti derivati che equivalgono finanziariamente all’acquisto dell’attività sottostante a un prezzo inferiore rispetto a quello corrente di mercato. In virtù di tale sconto, in uno scenario negativo, il certificato è in grado di gestire meglio i ribassi, facendo registrare perdite inferiori rispetto a quelle  riportate dal sottostante. A fronte di questo, l’investitore rinuncia non solo ai dividendi del sottostante, ma anche a partecipare al rialzo dello stesso al di sopra di una certa soglia (Cap), normalmente pari allo strike del certificato. Data questa breve definizione, si comprende come la struttura implicita al certificato sia equivalente ad una strategia in opzioni conosciuta come “covered call writing”, la quale combina l’acquisto diretto dell’underlying e la contestuale vendita di un’opzione call sul medesimo sottostante.

riportate dal sottostante. A fronte di questo, l’investitore rinuncia non solo ai dividendi del sottostante, ma anche a partecipare al rialzo dello stesso al di sopra di una certa soglia (Cap), normalmente pari allo strike del certificato. Data questa breve definizione, si comprende come la struttura implicita al certificato sia equivalente ad una strategia in opzioni conosciuta come “covered call writing”, la quale combina l’acquisto diretto dell’underlying e la contestuale vendita di un’opzione call sul medesimo sottostante.

CASE STUDY

Ricordato il profilo di rimborso, entriamo ora nello specifico della proposta oggetto d’esame, ovvero il Discount Express ( Isin GB00B8XJHP38 ) su Basket di azioni ( Deutsche Telekom, ENI, Volkswagen, Danone e BNP Paribas), con scadenza 28 febbraio 2018. Grazie all’utilizzo di un multi basket, unitamente alle condizioni delle variabili di mercato, RBS è stata in grado di strutturare un prodotto unico nel suo genere, associando alle caratteristiche distintive di un Discount le potenzialità di una struttura Express a rilevazione anticipata. Ne è nato pertanto un certificato che garantisce una notevole flessibilità, promettendo anche in un contesto di mercato lateral-ribassista, ritorni superiori a un analogo investimento a benchmark sul medesimo basket.

Relativamente al funzionamento, al termine di ogni anno a partire dal 28 febbraio 2014 fino alla scadenza del 2018, se nessuno dei cinque titoli sottostanti verrà rilevato ad un prezzo inferiore all’80% di quello fissato in fase di emissione, cioè se non avrà perso più del 20%, il certificato staccherà una cedola di 30 euro, pari al 3% dei 1000 euro nominali. Diversamente, in caso di mancata verifica della condizione non verrà pagata la cedola per il periodo di competenza, senza possibilità di recupero nelle date successive. Tuttavia, per la presenza in struttura di tre opzioni autocallable ( da cui il nome Express), a partire dal 2015 e per i due anni successivi, il certificato potrà essere rimborsato anticipatamente liquidando i 1000 euro nominali maggiorati del 3% a patto che tutti e cinque i titoli siano a un valore almeno pari o superiore a quello iniziale.

In questo caso il rendimento rispetto ai 534 euro di attuale quotazione sarà complessivamente pari al 92,88%, maggiorato delle eventuali cedole percepite in precedenza. Vediamo a questo punto cosa accadrà se si giungerà alla scadenza senza che si siano mai verificate le condizioni per il rimborso anticipato.

Nello scenario a scadenza l’asticella per il rimborso del nominale verrà abbassata al 70% dei rispettivi strike iniziali. Pertanto, alla data del 21 febbraio 2018, se nessuno dei cinque titoli avrà perso più del 30%, si otterrà il rimborso dei 1000 euro nominali, per un rendimento dell’87,26% sul corrente prezzo lettera al Sedex, viceversa si considererà la peggiore delle performance realizzate dai cinque per un rimborso che verrà calcolato moltiplicandola per i 1000 euro.

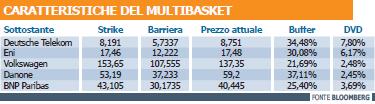

Guardando alla tabella dei sottostanti presente in pagina, notiamo come solo due sottostanti su cinque si trovino attualmente al di sotto dello strike iniziale, mentre il buffer minimo (Worst Of) sul livello barriera viene registrato dal titolo Volkswagen con il 21,7%. Attualmente pertanto il Discount Express garantisce ampi margini di flessibilità, considerato il suo prezzo lettera che sconterebbe ad oggi uno scenario dove la peggiore delle performance a scadenza ammonta al 46,6%. Detto ciò, è doveroso tuttavia far riferimento al dividend yield annuo che caratterizza i sottostanti in riferimento all’orizzonte temporale di investimento, che contribuisce a rendere maggiormente aleatorie le probabili performance.

Al fine di valutare l’impatto sia del dividend yield che delle altre variabili che influenzano le sorti dei multi basket, come volatilità e matrice di correlazione, in base agli attuali livelli lo scenario a scadenza vede il CED|Probability attestarsi al 42,04%.

![]()