IPOTESI DI SOSTITUZIONE

Dopo il fortunato Easy Express su Intesa Sanpaolo, ecco il certificato gemello con sottostante Unicredit. Focus sull’ipotesi di switch.

Settore bancario tricolore, effetto ottovolante. Rischio di mercato, rischio di credito e size da penny stock sballottano le quotazioni dei principali istituti di credito del Belpaese da un capo all’altro del listino di Piazza Affari, tra rimbalzi e ribaltoni. Dopo il primo recupero dai minimi toccati a marzo 2009, l’allarme credit crunch a partire dalla seconda metà del 2011 ha affondato i titoli bancari in un vortice che ha spinto numerosi investitori a divenire cassettisti pur di non monetizzare le perdite. In ottica di ottimizzazione di portafoglio potrebbe tuttavia rivelarsi necessaria una riduzione del peso affidato al settore finanziario, comportando la liquidazione di quei titoli ora in perdita. Un’alternativa potrebbe però essere quella di operare uno switch, ovvero una “sostituzione”, passando dall’esposizione diretta su un particolare titolo ad un certificato scritto sul medesimo, con lo scopo di accelerare il recupero delle perdite a parità di performance del sottostante e di ridurre la volatilità di portafoglio a parità di esposizione.

Uno switch che si caratterizza per la rinuncia ai dividendi a fronte di un payoff certo unicamente a scadenza. In questo senso, questa settimana segnaliamo una possibile operazione dagli interessanti scenari anche lungo la durata residua tra Unicredit e l’Easy Express scritto sullo stesso titolo di Piazza Cordusio targato Société Générale.

Identificato da codice Isin IT0006726175, il certificato dell’emittente francese fissa la scadenza al 26 giugno 2015. A tale data se il prezzo di chiusura di Unicredit sarà non inferiore a 4 euro, il rimborso riconosciuto sarà pari a 100 euro, equivalente ad un premio del 45,4% rispetto al nominale pari a 68,73 euro. In caso contrario, il payoff replicherà la performance effettiva del sottostante rispetto allo strike, rilevato a 3,722 euro.

Dato un prezzo lettera sul Sedex a 67,1 euro in data 19 aprile, rispetto ad un valore spot del titolo pari a 3,594 euro, il rendimento potenziale in caso di recupero di Unicredit pari al 20,88%, tenuto conto anche della perdita dovuta al dividendo, sarebbe del 49%, ossia più che doppio rispetto a quanto richiesto al titolo.

Per una performance potenziale pari a due volte e mezza quella richiesta a Unicredit, il premio ridotto a circa l’1% consente di allineare le eventuali perdite a quelle dell’azione, scenario che rende lo switch caratterizzato da un rischio aggiuntivo pressoché azzerato ma da un extra-rendimento assai elevato.

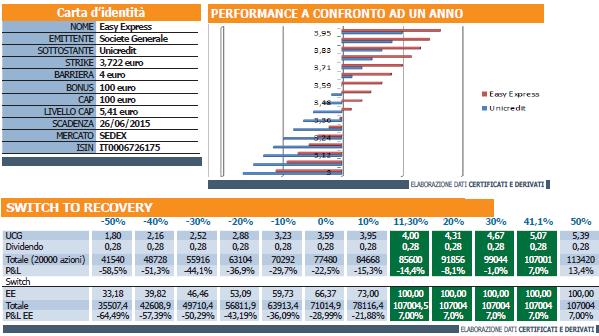

Visto il funzionamento del prodotto, passiamo ad osservare l’esito di una potenziale operazione di switch, sia alla scadenza che lungo la durata residua. Abbiamo ipotizzato un investimento iniziale di 100.000 euro con un prezzo d’ingresso sul titolo pari a 5 euro e quindi la necessità di rientrare di una perdita pari a circa il 39,2% rispetto al prezzo di mercato spot. Vediamo in primis lo scenario a scadenza. Tenuto conto del costo opportunità legato ai dividendi e al premio, seppur contenuto, rispetto alla componente lineare, l’operazione di switch permette un miglior recupero delle perdite se si verifica l’evento knock in, ovvero in una finestra compresa tra il +11,3% e il +41,1% dove il rimborso dei 100 euro di importo Express riconoscerebbe oltre al rientro del capitale iniziale anche un rendimento pari al 7%. Qualora l’obiettivo della sostituzione non sia unicamente quello di puntare ad un’alfa, ma anche a fornire maggior stabilità all’oscillazione di valore del portafoglio, risulta interessante l’analisi di scenario a un anno, e quindi prima della scadenza naturale del certificato, effettuata sulla base del valore intrinseco del prodotto strutturato. Tenuto conto come unica variabile di cambiamento del prezzo dell’attività sottostante, la simulazione all’interno di un range di variazione compreso tra il -16% e il +10% ha mostrato una performance dell’Easy Express migliore rispetto a quella di Unicredit, in ogni scenario. La struttura opzionale del certificato infatti, a parità di condizioni, rimanendo intatta fino alla scadenza risente positivamente dell’extra-rendimento dovuto all’importo Express rispetto alla variazione effettiva richiesta al titolo di Piazza Cordusio. Infine, attraverso la simulazione Montecarlo effettuata sulle correnti condizioni di mercato, si è calcolata la probabilità di evento knock in a scadenza, risultata pari al 45%.

![]()